利上げから利下げへ―FRBの次のシグナルを読む

利回り曲線の背後にあるマクロの状況

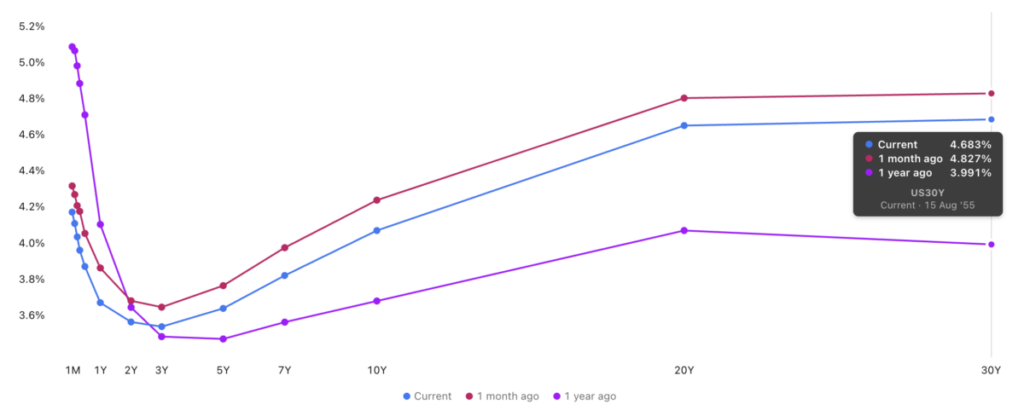

米国の利回り曲線は、ピークの逆転状態からの転換期にある。過去1年の間に、短期金利が約90ベーシスポイント下落したが、これは利下げが織り込まれたことを反映している。一方、長期金利は上昇傾向にあるが、これは根強いインフレと大量の米国債発行が支えとなっている。このことは、景気後退期の利回り曲線の傾き変化を示していることを示している。すなわち、FRBは金融緩和政策を取っているが、長期的なインフレに対する懐疑的見方や財政上の懸念が長期金利の上昇を招いているのである。

** 出典:Tradingview[米国政府発行債券利回り曲線チャート 25年9月15日] **

利回り曲線の意味

今日の利回り曲線は、金融政策の転換を物語っている。短期金利に関しては、市場が差し迫った利下げと資金調達条件の緩和を予想したため、利回りが急落した。これは金融政策が引き締めから緩和に転じていることの明確なシグナルである。しかし長期金利は、根強いインフレ懸念と史上最大規模の政府借入に伴い、長期米国債保有者に対して追加の補償を要求したことを反映し、昨年と比較して高水準にとどまっている。利回り曲線の形状は最も極端な逆転状態からは離れたものの、依然として健全な傾斜には程遠い状態である。これは短期的な金融緩和と構造的な逆風の間に緊張があることを示している。歴史的にこの種の利回り曲線の傾斜変化は、より選別された株式パフォーマンスに結び付けられてきた。つまり、利下げは短期的に株価の上昇を支えるが、長期の根強い利回りによって天井が設けられ、相場の上昇幅が制限されるのである。

短期金利が重要な理由:2年物利回りが低下すると資金調達コストが削減され、再融資の圧力が緩和され、企業の流動性と家計の信用に直接的な影響を与える。

長期金利が重要な理由:10年〜30年物利回りが高水準にあると、住宅ローン金利と企業の借入コストが高水準に維持され、評価の拡大幅の上限が設定される。

利回り曲線の傾斜変化が重要な理由:利回り曲線の逆転状態からの転換は景気後退期のシグナルであり、歴史的にこれは幅広い株価の上昇よりも業種別のローテーションと一致する。

株式に関する示唆:中央銀行が金融緩和政策を取ると、投資家が安定した配当や債券のような特性を持つ防御的な銘柄の収益を追いかけるため、これらの銘柄の株価が上昇する。一方、長期利回りが高水準にとどまる場合は高値の成長株はあまり恩恵を受けない。なぜなら、これらの銘柄の株価は長期利回りによって上限が設定されるからである。

TradePulseの資金流入のシグナル

資金の流れは、投資家がリスクを追いかけるのではなく慎重にローテーションすることによって景気後退期の緊張に対応していることを裏付けている。実際、景気後退期の動態は資金の流れに現れており、防御的銘柄は安定した需要を吸収し、成長銘柄は戦術的な関心を集めている。

- 防御的銘柄:前回の記事では、防御的資金流入が見られる医療関連銘柄としてUnitedHealth(UNH)を取り上げた。TradePulseは先週だけで連邦利下げ週に向けて4回連続のPower Inflowを記録した。これは単なるテクニカルな反発ではなかった。これにより機関投資家が防御的な資産配分戦略の一環として医療、生活必需品、公益事業に資金を振り向けたのである。長期利回りが高水準で固定されているため、配当を支払っているキャッシュフローの安定したセクターは米国債と比較して魅力的に映る。

** 出典:TradPulseテクノロジーズ[銘柄:UNH、25年9月8日〜9月12日] **

- 選別された成長銘柄:同時に、先週はQQQ(ナスダック100 ETF)が4回のPower Inflowを記録した。機関投資家や市場参加者が成長株を見捨てたわけではないが、彼らは戦術的な判断をしたのである。すなわち、個別銘柄を追いかけるのではなく、流動性のあるETFを通じて幅広いテクノロジー銘柄に投資を配分したのだ。これは長期利回りの上昇に結び付いた評価リスクを考慮しながら、金融緩和の背景に参加する意思があることを示している。

** 出典:TradPulseテクノロジーズ[銘柄:QQQ、25年9月8日〜9月12日] **

FOMC会合前の重要な示唆

金融政策の転換は短期金利を緩和しているが、機関投資家がリスクを取るとは限らない。明確な二面性のある戦略が形成されているからだ。すなわち、長期利回りの圧力に対する防御策として防御的銘柄の蓄積(UNH、生活必需品、公益事業)と、個別銘柄のボラティリティに過度にコミットすることなく金融政策の緩和による上方リスクを捉えるため、QQQへの資金流入による選別された成長銘柄への投資である。この組み合わせにより、機関投資家のポジショニングが、金融政策の追い風が構造的な逆風と衝突し合う景気後退期の環境に合致して、慎重かつ好機主義的であることが確認された。

Benzinga免責事項:この記事は無報酬の外部寄稿者によるものである。この記事はBenzingaの報道を表すものではなく、内容や正確性を編集したものでもない。