連邦準備制度理事会が金融引き締めを緩める方向に動いていることで、理論的には多くの経済活動主体にとっての救済策となっている。経済学の基本原理に従えば、借入コストの削減は資本支出、投資、その他の成長中心の活動を促進する。しかし、明らかな受益者の一つは住宅市場である。

今年の初め、米国の住宅市場は2009年以来最も販売実績の低い5月となった。高止まりする住宅ローン金利と過去最高の住宅価格の背景にある厳しい現実を浮き彫りにしている。当時、全米不動産業者協会のチーフエコノミストであるローレンス・ユンは、この数字を「非常に安定しているが、売上活動は停滞しているレベルである」と述べていた。

興味深いことに、ユンは楽観的な見通しも示している。「もし住宅ローン金利が下がれば…住宅販売の増加を期待できる」だろう。仮説の裏付けとなったのは(当時の)所得の伸びの強さと健全な在庫状況の証拠である。最も重要なのは、FRBが政策金利の引き下げの意向を示したことである。

9月、FRBはついに利上げ停止を解除し、政策金利を25ベーシスポイント引き下げ、4.00%から4.25%の範囲に設定した。周知の通り、この動きは9か月間続いた政策の休止を終わらせた。さらに、ハト派志向の投資家にはより良いニュースとなるが、FRBは先月末にさらに25ベーシスポイントの利下げを行い、3.75%から4.00%の範囲を目標とした。

重要な点としては、政策立案者は2025年12月1日から国債と代理機関の住宅ローン担保証券の保有残高の削減をやめると表明したことである。これにより、2022年半ばに始まった量的引き締めプログラムが終了する。

先述の通り、借り入れコストの削減は複数の経済主体を支援するはずであり、見込み購入者と借り換え希望者は主な受益者の一つである。高止まりする住宅ローン基準のせいで多くの買い手が市場から排除されていたが、FRBの政策の転換は潜在的に需要の増加のきっかけになるかもしれない。

それでも、経済問題が簡単に解決することはほとんどない。政策金利の引き下げは住宅所有に伴ういくつかの行政上の負担を軽減するものの、多くの構造的な問題は残っている。例えば、ミシガン大学のエコノミスト、ジャスティン・ウルファーズは、インフレ高止まりの状況で雇用の伸びが鈍化し、失業率が高いことはスタグフレーション(景気停滞下のインフレ)を示唆していると述べている。

それにもかかわらず、経済的な現実はFRBの歩む道に影響を与えているが、その道は間違いなく金融緩和的である。結果として、一部の投資家は住宅市場における新たな機会の見通しに興味をそそられている。

The Direxion ETF: 不動産とそれに関連する生態系の動態の変化に興味のある投資家にとって、金融サービスプロバイダーであるDirexionは、超レバレッジ型のETFを提供している。Direxion Daily Homebuilders & Supplies Bull 3X Shares(NYSE:NAIL)と呼ばれるこのETFは、ダウ・ジョーンズ米国住宅建設株指数のパフォーマンスの300%を追跡している。

基本的に、NAIL ETFは投機に便利な仕組みを提供している。一般的にレバレッジポジションを求める投資家はオプション市場に参加しなければならないが、その複雑さのためにすべてのトレーダーに適しているわけではない。対照的に、DirexionのETFはデビットベースの取引のみで構成されているため、他の上場有価証券と非常によく似た運用形態である。この馴染みのあるプロセスは学習曲線の軽減に役立っている。

しかしながら、参加希望者はリスクを十分に理解しておかなければならない。主に、超レバレッジ型のファンドは、S&P 500のようなベンチマーク指数を追跡する非レバレッジ型のファンドよりもはるかに不安定である。さらに、DirexionのETFは1日を超えない期間のエクスポージャーを想定して設計されている。推奨されているより長い期間これらのETFを保有すると、日々の複利効果に起因するポジションの崩壊に投資家がさらされる可能性がある。

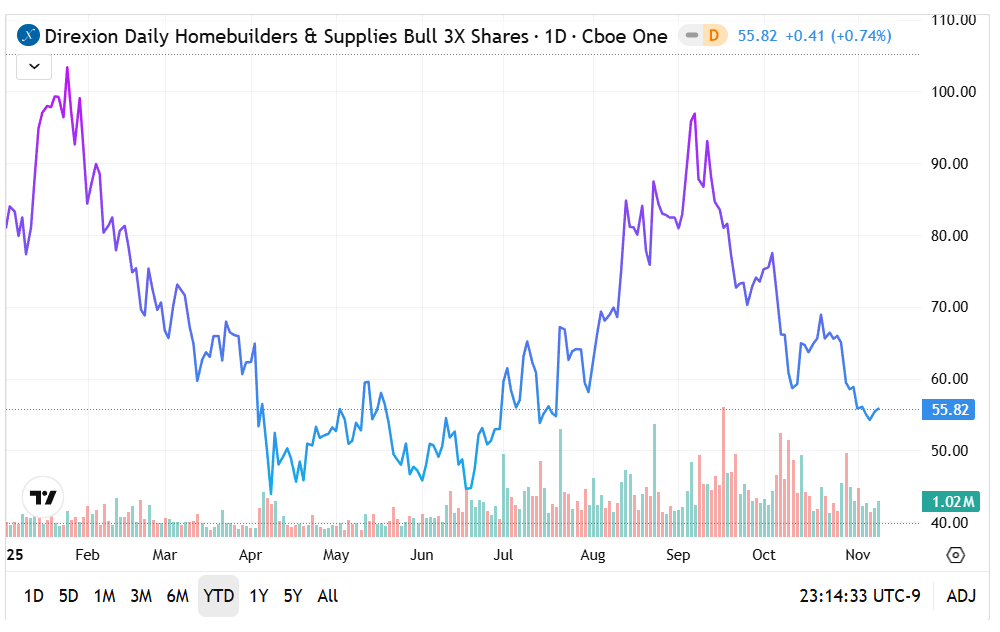

NAIL ETF: 今年度に入ってから、NAIL ETFは市場価値の約34%を失っている。この6か月間で、その赤字は大幅に縮小されて6%となった。

- 現在、NAIL ETFはマイナスのサイクルに陥っており、価格は複数の移動平均線を大きく下回っている。

- NAILの上昇に伴って取得量の増加を目の当たりにした後、レバレッジファンドは9月上旬以降大幅に下落している。

- 楽観的な見方ができるひとつの可能性は、下向きの勢いが弱まっているかもしれないという点である。もしそうなら、楽観主義者は50ドルの心理的なサポートラインを維持しようとするだろう。

画像提供元:Shutterstock