現代の激動と競争の激しいビジネスの中で、投資家と業界愛好家にとっては、投資を決定する前に企業を入念に分析することが肝要だ。本稿では、インタラクティブメディア&サービス業界の主要な競合他社との比較を踏まえ、Meta Platforms(NASDAQ:META)の評価を行う。

Meta Platformsのバックグラウンド

Metaは、世界最大のソーシャルメディア企業であり、世界中で約40億の月間アクティブユーザーを誇っている。同社のコアビジネスである「ファミリーオブアプリケーション」には、Facebook、Instagram、Messenger、WhatsAppが含まれる。エンドユーザーは、友達と連絡を取ったり、有名人をフォローしたり、無料でデジタルビジネスを運営するために、これらのアプリケーションをさまざまな目的に活用できる。Metaは、顧客データを自社のアプリケーションエコシステムから得て、デジタル広告主に広告を販売している。同社はReality Labs事業への重点投資を行っているが、この事業がMeta全体の売り上げに占める割合は非常に小さい。

| 企業 | P/E | P/B | P/S | ROE | EBITDA(10億単位) | 粗利益(10億単位) | 売上成長 |

|---|---|---|---|---|---|---|---|

| Meta Platforms Inc | 27.07 | 8.80 | 9.63 | 9.77% | 220.6 | 332.1 | 18.87% |

| Alphabet Inc | 22.43 | 6.59 | 6.23 | 8.55% | 357.4 | 517.9 | 15.09% |

| Baidu Inc | 11 | 0.82 | 1.58 | 2.98% | 92.7 | 171.6 | -2.58% |

| Pinterest Inc | 96.88 | 7.24 | 6.20 | 1.0% | 0.0 | 7.1 | 17.71% |

| Kanzhun Ltd | 28.08 | 2.64 | 5.89 | 2.92% | 36 | 160 | 28.85% |

| ZoomInfo Technologies Inc | 363 | 2.24 | 3.33 | 1.35% | 7 | 26 | -3.25% |

| Ziff Davis Inc | 43.19 | 1.41 | 1.90 | -2.68% | 2 | 30 | 3.69% |

| Yelp Inc | 22.72 | 3.32 | 1.93 | 5.21% | 6 | 33 | 4.41% |

| Weibo Corp | 6.22 | 0.62 | 1.34 | 3.78% | 14 | 37 | 5.05% |

| JOYY Inc | 8.77 | 0.39 | 1.03 | 1.0% | 5 | 20 | 3.25% |

| Tripadvisor Inc | 53.38 | 2.05 | 1.14 | 4.33% | 10 | 48 | -0.19% |

| Cars.com Inc | 33.32 | 2.53 | 1.85 | 3.75% | 6 | 15 | 3.05% |

| 平均 | 62.64 | 2.71 | 2.95 | 2.93% | 41.7 | 66.7 | 6.83% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

Meta Platformsの入念な分析から、以下の傾向が見られる。

-

P/E(株価収益率)は27.07ドルで、これは業界平均より0.43倍低い。このため、この銘柄はリーズナブルな価格での成長の可能性を示しており、投資家にとって興味深い投資先の一つと言えるだろう。

-

P/B(純資産倍率)が8.8ドルと、業界平均より3.25倍多いという、高いP/B比は、企業のブックバリューに基づく評価が高すぎる可能性を示唆している。

-

売上高倍率が9.63ドルと、業界平均の3.26倍という比較的高いP/S(株価売上高比)は、売上業績に基づく評価が高すぎる可能性を示唆している。

-

ROE(自己資本利益率)が9.77%で、これは業界平均の6.84%を上回っており、同社が利益を生み出すために効率的に自己資本を活用していることを表している。

-

この銘柄のEBITDA(償却・減価償却前利益および税引前利益)は2206億ドルで、業界平均の5.29倍以上となっており、利益性が高く、堅固なキャッシュフローを生み出していることが強調されている。

-

同社の粗利益は3321億ドルで、業界平均の4.98倍以上となっており、収益性が高く、コア業務からの収益が多いことを示している。

-

同社の売上成長率は18.87%で、業界平均の6.83%よりも大幅に高い。これにより、同社の製品やサービスに対する強力な需要と、業界における優れた販売業績が表れている。

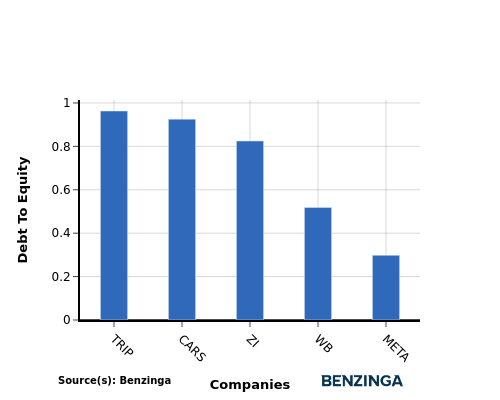

負債/自己資本比率

負債/自己資本比率(D/E)は、企業の資本構造に関連する財務リスクの程度を判断するのに役立つ財務指標の一つである。

業界における負債/自己資本比率を考慮することで、企業の財務健全性とリスクプロファイルを簡潔に評価し、情報を元にした意思決定を支援することができる。

負債/自己資本比率を、負債/自己資本比率に基づいてMeta Platformsをその上位4社と比較した結果、以下の洞察が得られた。

-

Meta Platformsは、同社のトップ4の競合他社と比較して、負債/自己資本比率が0.3と低いため、同社の財務状況は比較的強いということが示唆されている。

-

これは、同社の負債と自己資本のバランスが有利であることを示しており、これは投資家にとってはポジティブな側面と考えられる。

要点

Meta PlatformsのP/E、P/B、P/S比率は、インタラクティブメディア&サービス業界の競合他社と比較して、同社の株価が割安である可能性があることを示唆している。一方で、Meta PlatformsはROE、EBITDA、粗利益、売上成長の面で強いパフォーマンスを示しており、同社が業界内で競争力を持っていることを示している。

この記事はBenzingaの自動コンテンツエンジンによって作成され、編集者によってレビューされたもの。