Zeta Global Holdings Corp (NYSE:ZETA) は、AIを活用したマーケティングソリューションに特化したマーケティングテクノロジー企業であり、2024年にはNY 2,022億ドル以上の時価総額を誇っています。株式の基本的および技術的分析から見て、この株を買うべきでしょうか、売るべきでしょうか、それともホールドすべきでしょうか?アナリスト達は次のように述べています。

2024年12月29日の時点で、Zetaの株価は1株あたり18.97ドルで1.23%上昇しています。この年に入ってから株は125.83%上昇、NYSEコンポジット(14.98%上昇)も上回っています。

一方で、同業の Freshworks Inc(NASDAQ:FRSH)の株価は27.26%下落しており、Temenos ADR(OTC:TMSNY)の株価は21.52%下がっています。

日々の移動平均の技術分析からは、短期的なベアリッシュ傾向が示唆されています。

木曜日、Zetaの株価はそれぞれ8.97ドルで終了しました。これはそれぞれ8日、50日の単純移動平均がそれぞれ19.52ドル、21.69ドルでした。 一方で、Benzinga Proのデータによると、Zetaの現在の株価はそれぞれ8.42ドルの50日平均移動線、24.42ドルの200日移動平均線よりも低くなっています。

これは、その株が下降トレンドにあることを示しています。一方で、38.38のリレーティブストレングスインデックス(RSI)は、株の動きが適度に売られ過ぎてはいるが、まだ中立の段階にあることを示唆しています。

さらに読む: NVDAが145ドルのレベルを突破した後、トレーダーがJensen HuangのAI巨大企業に対し楽観的になり、第1四半期に170ドルまで上昇する可能性がある

Zetaのクライアント2社が合併

Zeta Globalは、OmnicomがInterpublicを買収することによって利益を得る見通しです。Zetaの共同創設者、会長、およびCEOであるDavid A. Steinberg氏は12月9日の声明で、「私たちはOmnicomとIPGを含むトップホールドコとの関係に誇りを持っており、今日の発表が業界とZetaのために良いものであると信じています。私たちも他の皆さんと同様に、この進展を注視し、必要に応じてサポートを提供します」と述べています。

投資家サミット中にZetaが発表したところによると、同社は、合併した2社の広範なデータインフラと強化された財務基盤を利用できるとしています。これにより、Zetaは、AIを活用した顧客インサイトをより深く理解し、規模とリーチを拡大するとともに、成長を加速する機会が生まれます。

Zetaの新たな買収

Zeta GlobalがLiveIntentを買収すると、Zetaマーケティングプラットフォームに「広範なデータ資産、ダイレクトチャネル機能、プレミアムパブリッシャーネットワーク」が提供される見込みです。 2024年10月8日付の声明でSteinberg氏は、「LiveIntentのZMPへの統合により、総利益率が拡大し、エージェンシー顧客からの収益のシフトが加速されます」と追加しています。これにより、Zetaは、OmnicomとInterpublicの合併したエンティティをさらに活用して、この大規模な顧客セグメントにソリューションを提供できるようになります。

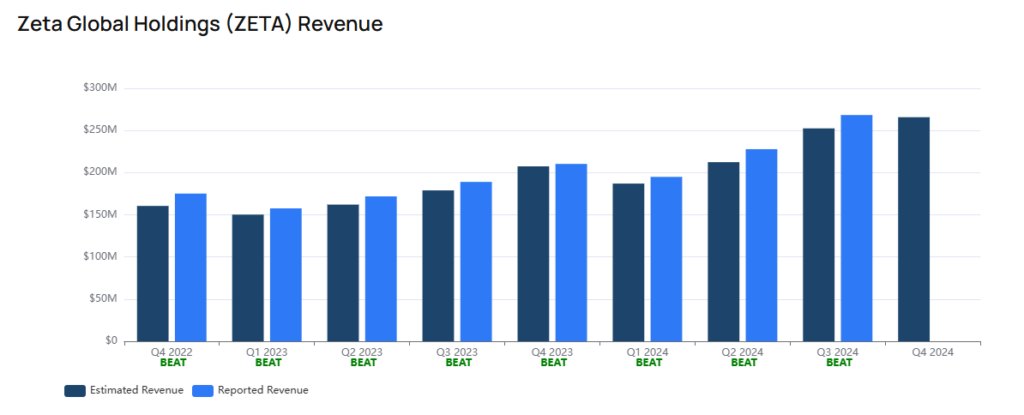

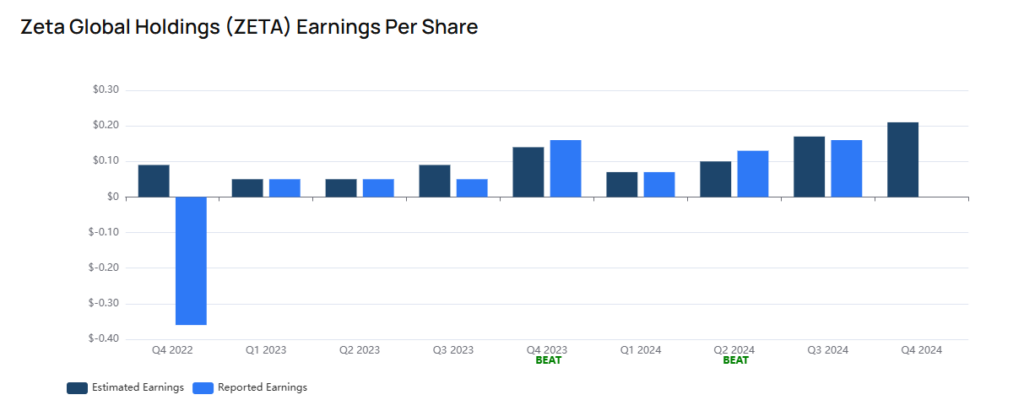

ZETAの売上高と利益の見通し

Benzingaの第4四半期の売上高の推定額は2億6573万ドルで、前年の同四半期の2103.2万ドルに比べて26.34%増加しているとのこと。

同四半期の利益のコンセンサス予想は1株あたり21セントとなっており、前年の同四半期の16セントから比べて、前年の同四半期の実績に対し31.25%の増加を示しています。

Zetaの負債を支払うための流動性が上昇

第3四半期末時点で、Zetaの流動比率は3.319となっており、Benzinga Proのデータによると、この企業の流動比率は2.16という業界平均を上回っています。この比率は、短期債務を返済する能力が強いことを示しており、前四半期から67.7%増加しています。

次に読む: