ON Semiconductor Corp. (NASDAQ:ON)は、自動車および産業部門での需要減少が原因で第4四半期の売上が15%減少し、株価もその後8%下落しました。

出来事 今回の決算で、自動車メーカー向けのカスタムデバイスを供給する半導体メーカーの2024年第4四半期の業績には、世界全体での自動車需要の低下と、電気自動車の採用が予想よりも遅かったことが影響しています。

同社の社長兼CEOによると、「第1四半期に入ると、顧客が自社の製造拠点と関税の影響を評価するため、地政学的な不確実性が全ての地域で続くことが予想されます」と、Hassane El-Khoury氏は決算電話会議で述べています。

同社の経営陣は、第1四半期には「EVの税額控除とインフラの遅れといった点で不確実性があるため、電気自動車の採用の需要の指標を監視することになる」と語っています。

第4四半期の8%のシーケンシャル成長は中国市場に牽引されたものですが、1月に中国で早期に新年がスタートしてしまったため、同社は第1四半期には25%以上の減少が予想しています。

同社は「Fab Right」戦略の推進と、潜在的なサイト閉鎖、人員削減、ポートフォリオの合理化による運営コストの低減に取り組んでいます。

同社の最高財務責任者(CFO)Thad Trent氏は「私たちが計画している構造的変更により、市場の状況の変化に迅速かつ好意的に対応できるようになります」と語っています。

経営陣は、第2四半期に運営コストの低減が「大きな影響」を与え、2025年末までには粗利益率が改善すると予想しています。

関連記事: 関税は「赤字拡大なしに減税のための唯一の手段」、エキスパートが主張

なぜ重要なのか 1株当たりの調整後利益は予想を0.95ドル下回る0.97ドルであり、売上は1.72百万ドルとなり、アナリストのコンセンサス予想を1.76百万ドル下回る15%減少となりました。

2024年のフルイヤーにおいて、純調整後利益は45.5%の45.5%の保証なし総利益率と12億ドルのフリーキャッシュフローでした。

第1四半期の売上は13.5億〜14.5億ドル、保証なし総利益率は39〜41%の範囲で、保証なしEPSは0.45〜0.55ドルと予想されています。

ON Semiconductorは、自動車用途、AIデータセンター、再生可能エネルギーに関連する事業分野が、次の10年にわたり業界の主要な成長ドライバーとなると信じています。同社のCFOトレント氏は、「今後10年で、電気自動車の採用、AIデータセンター、再生可能エネルギーに関連する事業分野が、業界の主要な成長ドライバーであると私たちは考えています。そして、これらの市場での私たちの技術と革新には、それらの動向を活用することができるという自信があります」と付け加えました。

株価の動き 月曜日、同社の株は1株47.04ドルまで8.21%下落し、取引所外で0.09%下落しました。なお、ナスダック総合指数を追跡するETF(NASDAQ:ONEQ)は1株あたり0.92%上昇しました。

今年度の日付基準では、ON Semiconductorの株は23.77%下落し、過去1年では41.87%下落しています。

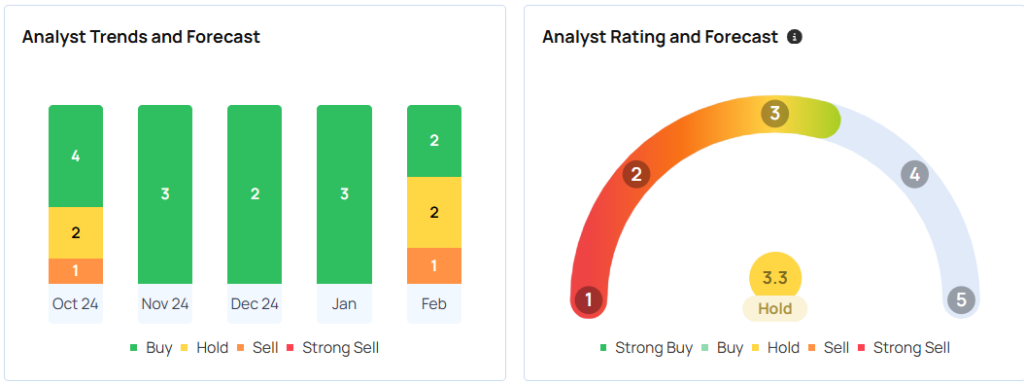

Benzingaが追跡する30のアナリストの内、平均的な株価予測は1株81.43ドル、株式評価は「中立」というものです。予測範囲は1株52ドルから1株110ドルまでですが、Needham、Jefferies、Rosenblattの最新の評価は1株72.33ドルを示しているため、ポテンシャルアップサイドは53.90%となりました。

写真提供: Ju Jae-young On Shutterstock.com

次に読むべきは