ベテラン投資家のロス・ガーバーは、ビットコイン(CRYPTO:BTC)購入のために株式を一般に販売することについて、戦略社(NASDAQ:MSTR)のような企業を厳しく批判し、そのようなアプローチは暗号通貨を「核爆弾で攻撃するようなものだ」と警告した。

MSTRの株価はあまり動いていない。こちらから最新の動きを確認できる。

ビットコイン購入のために「過大評価された」株を売るのは「馬鹿げている」

金曜日にBenzingaで共有した声明の中で、ガーバーはビットコイン購入のために「真の基礎となる事業がない」のに株式を発行することについて懐疑的な見解を示した。

「株を過大評価して売り、その後ビットコインを購入することは投資家にとって馬鹿げた話だ」とカワサキ・ウェルス・アンド・インベストメント・マネジメントのCEOは言った。 「200ドルで100ドルのビットコインを買う理由があるか?」

こちらもチェック:ビットコイン、116,000ドルに下落:さらなる上昇の前の「調整」か、それとも112,000ドルの「最後の壁」の前か?

注目すべきは、Strategyの株式がビットコインの保有額に対してプレミアムがついており、現在1.61倍で取引されていることから、投資家はビットコインに対するエクスポージャーのためにこの倍率分の資金を支払っていることになる。

とはいえ、Strategyのビットコイン利回り(1株あたりのBTCの変動率を測定する指標)は今年に入って25%上昇しており、MSTRの1株は1.25BTCに相当するということだ。

ただし、これはあくまでビットコインの価格が引き続き上昇することを前提とした数値である。

過剰レバレッジの賭けはビットコインを核攻撃する可能性がある、とガーバーは言う

「結局はビットコインの価格は下がり、数年ごとに大きな調整が入るが、その時にもし株を売らざるを得なくなれば、株式売却のサイクルが逆転し、爆発的な損失につながるだろう」とガーバーは言った。

彼はまた、購入に融資したり借金を負わせたりすることの実効性について疑問を呈し、そのようなアプローチはビットコインを「核攻撃」する可能性があると警告した。ガーバーは、ビットコインを直接保有するか、またはETFを通じて保有する方が賢明だと主張した。

Strategyは、自社の構造は「スムーズ」であり弱気相場において80%のBTC暴落にも耐えられると述べた。CEOのマイケル・セイラーは、同社の永久優先株戦略への転換を引用した。この戦略には満期日がなく、投資した元本を保持し、転換社債の提供への依存を減らしている。

MSTRはビットコインよりも低パフォーマンス

この批判は、Strategyが企業の財務に約5140万ドルで430BTCを追加したことを受けて行われた。現時点で同社は6億2937万6000BTCを保有しており、720億ドル以上の価値がある。

しかし、ビットコインが史上最高値を記録したにもかかわらず、Strategyの株はビットコインよりも低パフォーマンスであり、暗号通貨の財務を扱う企業への投資の実行可能性に関してトレーダーの間で懸念が生じている。過去6カ月間で、ビットコインは20.5%上昇しているが、MSTRはわずか14%の伸びにとどまっている。

価格の動き:この記事を書いている時点で、BTCは24時間で0.47%下落し、115,025.80ドルで取引されている(Benzinga Proのデータ)。

月曜日の通常取引セッションで0.74%安の363.60ドルで引けた後、時間外取引でStrategyの株価は0.11%上昇した。

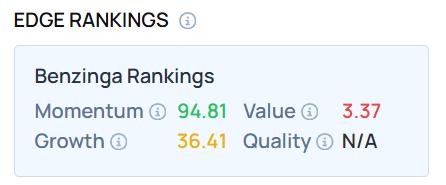

この記事を書いている時点で、MSTRは非常に高いモメンタムスコア(複数のタイムフレームにわたる価格変動パターンと変動性に基づく株の相対的強度の尺度)を示していた。Benzinga Edge Stock Rankingsで最もモメンタムの高いトップ20銘柄を見つけよう。

次を読む:

写真提供:PJ McDonnell on Shutterstock.com