Apple Inc.(NASDAQ:AAPL)の最新の「iPhone」シリーズの製造コストは、新たなバンク・オブ・アメリカの分析によると、利益率について有望な動向を示している。

この製品分析を通じて、Proモデルの製造コストが大幅に削減され、同社の製品ライン全体での戦略的な価格形成アプローチが強調された。

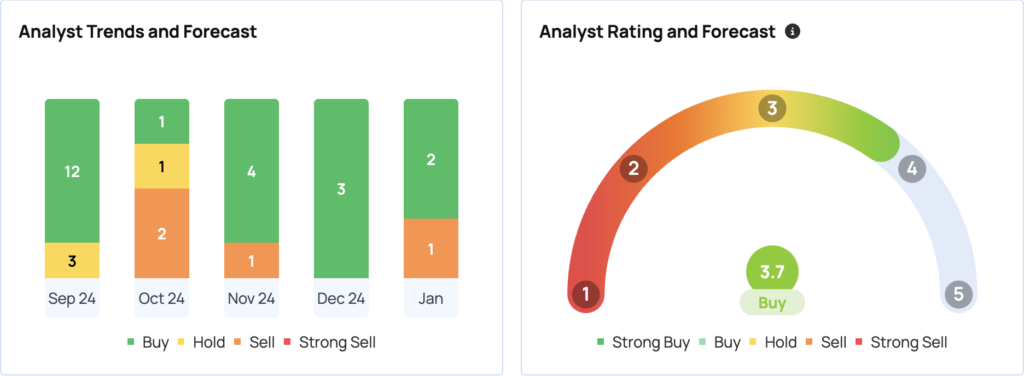

アップルのアナリスト:バンク・オブ・アメリカのアナリストであるWamsi Mohan氏は、Appleに対して「Buy」のレーティングを維持し、256ドルの株価ターゲットを設定。これは、水曜日の終値から8%ほど上昇したものになる。

Appleのテーゼ: BofAの分析によると、iPhone 16 Proモデルの製造コストについては大幅な改善が見出されている一方、ベースモデルに関してはコストが増加している。

このアナリストは、iPhone 16 Pro Maxの製造コストが前モデルと比べ5%低下しており、これにより粗利益に約320ベーシスポイントの寄与があったことを強調。メモリコストを調整すると、1年前に比べた節約率は8%になる。

この分析によると、「Appleの規模を考えると、これらの協力が最大になると250mn台のiPhoneの実質的な節約は3.7億ドルになります」

関連銘柄

主な調査結果:

- iPhone 16 Pro Maxの製造コストの50%を占めるのは主要な電子組立品であり、これはiPhone 15 Pro Maxの47%から上昇している。

- AI処理とカメラの改善により、iPhone 16のベースモデルの製造コストはiPhone 15と比べて10%増加している。メモリコストを調整すると、この増加率は6%に縮小する。

- ベースバンドモデムを製造するクアルコム社(NASDAQ:QCOM)からの国内調達により、iPhone 1台あたり最低でも10ドルの節約が可能に。

- 垂直統合による取り組みが今後、マージンの改善を牽引する可能性がある。Appleは1台当たり250ドルのICを利用しており、部品のインサウシングによるコスト削減の機会を生み出している。

銘柄の動向:その背景

この結果は、BofAによるAppleの利益率の強さに関するより大きなテーゼを裏付けている。同行は、生成型AI機能のためのハードウェア要件によって、2025年度および2026年度のファイナンシャルにおけるiPhoneの強力なアップグレードサイクルが期待されている。

Appleの粗利益は過去数年間で上向きの動きを示しており、これはサービスのミックスと、機能の向上に伴うiPhoneのマージンの安定とが支えとなっている。

Appleの株価は237.87ドルで取引を行っており、過去1年間でほぼ30%上昇している。Appleは1月30日に2025会計年度第1四半期の決算を発表する予定。昨年10月、同社は949億ドルの四半期売上高を記録し、分析家の予想額である9456億ドルを上回った。

アップルの株価動向: 水曜日、Appleの株価は1.97%(1株につき4.58ドル)上昇し、237.87ドルで取引を終了した。アフターマーケット取引では、同社の株価は0.31%(0.73ドル)上昇し、238.60ドルで取引されていると、Benzinga Proのデータにより明らかになった。

Appleのコンセンサス株価予想は1株あたり245.17ドルであり、これは30人のアナリストによる評価に基づいている。Wedbushは12月26日に1株あたり325ドルという最も高い予想を発表している。最新のMoffettNathanson、バーンスタイン、BofA Securitiesのレーティングは、平均的な株価ターゲットを234.67ドルとしている。これは、1株あたり最大1.65%の下落を意味している。

次に読むべきは:

免責事項: 本コンテンツは、Benzinga Neuro の協力のもとで一部製作され、Benzinga編集者がレビューおよび公開を行いました。