Under Armour, Inc.(NYSE:UAA)は、2026会計年度第1四半期の決算で、社内の期待値を満たし、あるいは上回ったものの、ウォール街の予想を下回った金曜日。

売上高は前年同期比4%減の11億3,000万ドルで、11億5,400万ドルのコンセンサス予想を下回った。GAAPベースの純損失は300万ドル(希薄化後1株あたり1セント)で、調整後の純利益は900万ドル(1株あたり2セント)となった。1株あたりの利益は前年の1セントから増加した。

“先行き不透明な状況が続いているにもかかわらず、当社のブランドは力を増しており、戦略的計画を明確かつ自信を持って実行している”と社長兼CEOのケビン・プランクは述べた。

2026会計年度第2四半期について、アンダーアーマーの売上高予想は10億5,500万ドルから10億6,600万ドルの範囲で、アナリストの予想である13億7,400万ドルを大きく下回る見込みだ。調整後希薄化後1株あたり利益の予想は1~2セントで、コンセンサス予想の28セントを大きく下回っている。

通期の見通しでは、北米で2桁台前半の売上減少、EMEA(ヨーロッパ・中東・アフリカ)で1桁台後半の成長、アジア太平洋地域で2桁台前半の減少が予想されている。

アンダーアーマーの株価は4.1%下落し、5.22ドルで取引されている。

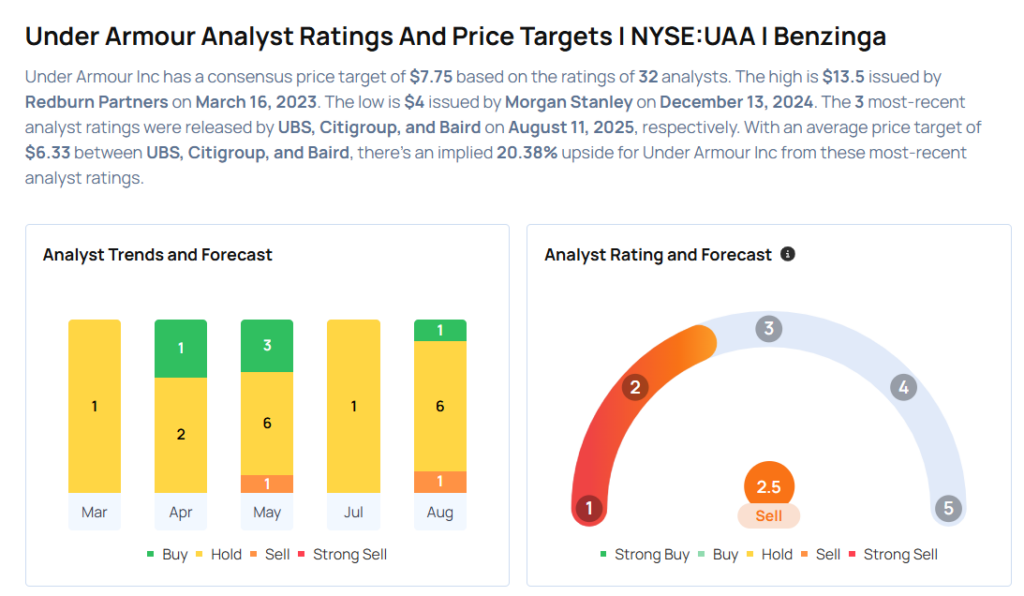

アナリストたちは、今回の決算発表を受けて、アンダーアーマーの株価目標に変更を加えた。

- Telsey Advisory Groupのアナリスト、Cristina Fernandezはアンダーアーマーの評価をMarket Performで維持し、株価目標を7ドルから5ドルに引き下げた。

- BofA証券のアナリスト、Lorraine Hutchinsonはアンダーアーマーの評価をNeutralで維持し、株価目標を8ドルから6.5ドルに引き下げた。

- Bairdのアナリスト、Jonathan Kompはアンダーアーマーの評価をNeutralで維持し、株価目標を7ドルから6ドルに引き下げた。

- Citigroupのアナリスト、Paul Lejuezはアンダーアーマーの評価をNeutralで維持し、株価目標を6ドルから5.5ドルに引き下げた。

- UBSのアナリスト、Jay Soleはアンダーアーマーの評価をBuyで維持し、株価目標を8ドルから7.5ドルに引き下げた。

UAA株の購入を検討している?アナリストの見解は以下の通り。

次に読むべき記事:

Shutterstock経由の写真