アメリカ国債が予算赤字と金利の不確実性によって揺らいでいる一方で、新興国債が静かにカムバックを果たしています。新興国債は、より高い実質利回り、通貨の抵抗力、インフレの余裕を提供しているのです。

不安定期にアメリカ国債にため息をつくことに慣れている投資家たちは、これを再考しています。 iShares 20+ Year Treasury Bond ETF(NASDAQ:TLT)の価格は、過去1年間で8%以上下がり、今年に入ってもマイナスとなっています。

一方、新興国債ETFは力強さを見せています。 iShares JP Morgan EM Local Currency Bond ETF (NYSE:LEMB) は、今年の初めからほぼ10%上昇しています。一方、 VanEck JP Morgan EM Local Currency Bond ETF(NYSE:EMLC)と SPDR Bloomberg Emerging Markets Local Bond ETF (NYSE:EBND) はいずれも7%以上のリターンを出しています。

さらに魅力的なのは、これらのリターンが新興国市場全体のインフレの緩和に伴って得られているという点です。そしてそれが、新興国債ETFにとっても魅力的である理由なのです。

関連記事: バンガード、ヨーロッパ債UCITS ETFの料金を大幅に値下げ

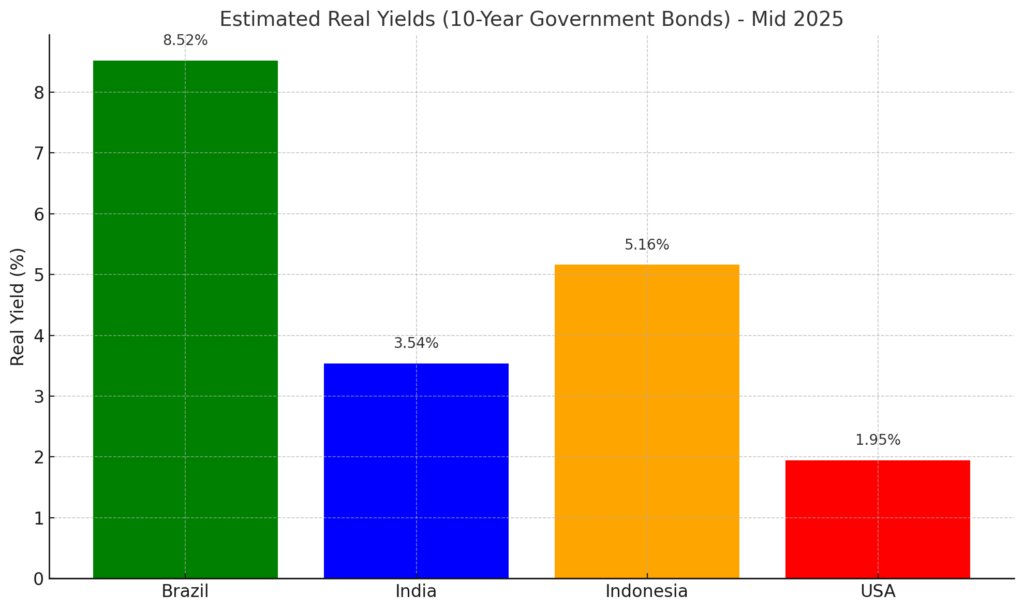

実質利回りの優位性が戻ってきた

数字で話をします。

- ブラジルの10年物政府債の利回りは13.84%と、見るからに驚くような数字です。一方でインフレ率は5.32%と低下してはいますが、目標水準を上回っています。それでも実質利回りは8%を超えています。

- インドの10年物債の利回りは6.36%、インフレ率はたった2.82%。

- インドネシアの10年物政府債のリターンは6.76%で、インフレ率は1.6%です。

これをアメリカと比較してみましょう。アメリカの10年物国債の利回りは4.35%で、インフレ率は5月に2.4%に上昇しています。これは4か月連続で上昇、まだまだ物価上昇の余地があるということを示しています。もちろん、まだ手のひら返しの段階で、食品と交通の値上がりが主な要因ですが、実質利回りへの短期の救済は制限されていると考えられます。コアインフレ率は2.8%をキープし、その結果、米国連邦準備制度(FRB)の慎重な姿勢が補強されています。

新興国債は様々な観点から見て、米国国債よりも魅力的なリターンを提供しており、その政策の曖昧さも少ないということです。

通貨の強さがさらなる利点をもたらす

複数年にわたってドルが優勢であったため、新興国債は脆くなりやすかったのですが、それはもう過去の話です。

米国ダラー指数(DXY)は今年に入ってから約10%下落しており、ブラジルのレアルは米ドルに対して11%以上も強まり、総リターンのポテンシャルを高めています。

なお、インドとインドネシアは安定した通貨を持っていますが、それでも米ドルに対するその抵抗力は新興国債のプレイヤーブックの中でまだ大きな意味があります。

金利カットの余地と政策の安定性

物価の低下と実質利回りの上昇を受けて、新興国の中央銀行は金利を引き下げる余地ができました。これは債券価格の強力な後押しとなります。

インドの消費者物価指数(CPI)は6年ぶりの低水準を記録、ブラジルはインフレ目標に近づいており、インドネシアは政策の範囲内にしっかりと収まっています。

一方で、米国ではFRBがコアインフレ率に苦慮し、予算の不正支出についても懸念を抱えているという状況が見られます。

投資のポイント

ドルのボラティリティに対するヘッジと、収益ストリームを多様化したい投資家にとっては、以下の銘柄に注目することをお勧めします。

- LEMB:今年に入ってから9.88%上昇、現地通貨建ての主権国債に対する一般的な露出を提供

- EMLC:今年に入ってから7.43%上昇、新興国の地元債のJ.P.モルガンの基準をトラッキング

これらのファンドは、より強い通貨への露出や、マクロ経済の基本的な改善によっても利益を得ることができるでしょう。

アメリカ国債はまだ安全を求めるデフォルトのプレイのままですが、2025年においては、リスク調整後のリターンは新興国市場に向かって流れています。

物価の低下や通貨の安定、そして超高利回り下で、新興国債はもはや選択肢に過ぎず、新しい「安全な避難所」になる可能性があります。

次の記事を読む:

画像:シャッターストック