今日の労働市場には不気味な点がある。企業利益が急上昇し、ハイテク企業は大ヒットの収益を届けているにもかかわらず、数万の高技能職が静かに消えていっているのだ。これらの職はより安価な労働力に取って代わられるのではなく、人工知能によって置き換えられている。

つい先週、Amazon.com Inc. (NASDAQ:AMZN)は3万人の解雇を発表し、人工知能を主な要因として明言した。Meta Platforms Inc. (NASDAQ:META)とSalesforce Inc。 (NASDAQ:CRM)もこれに続いている。

ただし、これらの削減は通常の売上減少や利益率縮小の背景を伴っているわけではない。その逆で、ハイテク大手は力強い収益成長を享受しており、これらの解雇のタイミングはますます注目に値するものとなっている。

関連記事: アマゾン、過去最大規模の解雇で3万人削減へ

AIは生産性の奇跡をもたらしているのか、それとも労働喪失の衝撃か?

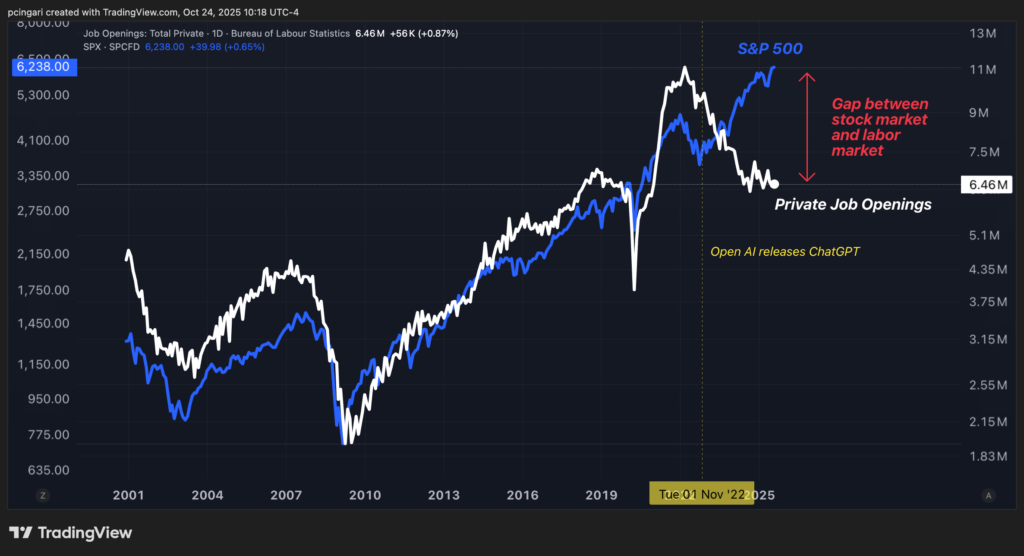

以下のチャートは、S&P500と民間部門の求人件数の推移を追跡したものである。過去25年のほとんどにおいて、これら2つの指標は密接に連動して動いていた。すなわち、求人件数の増加は通常、より強い経済信頼を意味し、株式市場はその楽観を反映していた。

しかしこの歴史的な関係は、OpenAIが2022年11月にChatGPTを立ち上げて以降、崩れ始めた。その後、顕著な乖離が生じている。

民間求人件数は労働需要の減退を示し、2021年の1,100万件のピークから2025年半ばには646万件にまで急落した。しかし株式市場は、特にハイテク分野での堅調な収益成長と生産性の向上に支えられて、最高値まで上昇し続けている。

ウォール街とメインストリートの隔たりの最新章となっている。利益と評価額は急上昇しているが、雇用の伸びは大幅に遅れている。

Alpine Macroのチーフグローバルストラテジストである陳照(Chen Zhao)によると、利益と給与のこの乖離はもはやテクノロジー部門だけの奇妙な現象ではない。

“企業利益の急増と貧弱な雇用成長の組み合わせはもはやテクノロジー部門に限定されておらず、経済全体の現象に急速に拡大している”とZhaoは月曜の報告書で述べた。

Alpine Macroの報告によると、2020年以来、米国の労働生産性は2010年代の平均の2倍以上の水準まで加速している。これらの成長の一部は、パンデミック後の再編成やスリム化された事業に起因する可能性があるが、Zhaoはより深い説明を示している。

機械やアルゴリズムがかつて人間が扱っていた認知的かつ反復的な作業負荷の多くを引き受けるにつれて、企業は少ないリソースでより多くの事を成せるようになった。結果として、従業員数が減少しても、従業員一人当たりの収益が向上するのである。

行方不明の労働者はどこへ?

回復力のあるGDP成長にもかかわらず、民間部門全体の雇用はパンデミック前の傾向を5%下回っている。Zhaoは、これが米国の労働市場における周期的な変化ではなく構造的な変化を示していると主張している。

労働力の減少がこのギャップの一因である。労働力参加率はCOVID-19の衝撃から完全に回復しておらず、2024年初頭以降さらに低下している。

ベビーブーマー世代の大量退職も大きな要因となっている。トランプ政権による国外退去強化キャンペーンは更なる圧力となっている。1日当たり3,000人の不法移民国外退去を目標とした場合、米国は労働力の約1%に当たる150万人の労働者を1年以内に失う可能性がある。

労働力の伸びが鈍化したことで、米国は失業率を維持するために必要な新規雇用数が大幅に減少した。これが雇用創出が弱まっているにもかかわらず失業率が4.3%にまでしか上昇していない理由の1つである。

強い利益率、低いインフレ率−−悪すぎて長続きはしない?

連邦準備制度理事会にとっては厄介な状況だ。生産性の上昇により、企業は価格を上げることなくコストの増加を吸収できるため、本質的にディスインフレ化である。賃金が3.9%上昇し、生産性が2%上昇すると、実質的なインフレ率は2%にほとんど達しない。

生産性が2.5%にジャンプした場合、Alpine Macroはコアインフレ率が連邦準備制度理事会の目標を下回る可能性があると推定している。特に、コア個人消費支出(PCE)の重要な要素である賃貸料インフレ率が急激に低下するためである。

Zhaoは、投資家は連邦準備制度理事会が利下げに慎重であり続けることに備えるべきだと述べた。 “失業率の高い経済成長は、労働市場の軟化と堅調なGDP成長との間の一時的な乖離を可能にする”と彼は言い、雇用の伸びが弱い中での力強い生産は今後の利下げを遅らせる可能性があると付け加えた。

効率性に基づく強気市場

今回の株価上昇は単なる誇大宣伝に基づいているわけではない。実際の利益成長によって支えられているのである。Alpine Macroは、株式評価額が収益を上回った1990年代後半のハイテク投資ブームと対比している。

それでもZhaoは、連邦準備制度理事会の今後の進路は依然として複雑であると警告している。インフレ率は時間の経過とともに低下する可能性があるが、当面の状況ではコアインフレ率が依然として3%近くにあるため、中央銀行の裁量の余地は限られている。

今のところ、Alpine Macroは連邦準備制度理事会が市場が予想するよりも近い将来に利下げを実施する可能性は低いと見ている。

しかしながら長期的には状況が逆転する可能性がある。インフレ率が目標を下回り、雇用率が依然として伸び悩んでいる場合、連邦準備制度理事会はより積極的な金融緩和に追い込まれる可能性がある。

“結局のところ、”とZhaoは述べた。”失業率の高い経済成長は、連邦準備制度理事会が現時点ではハト派的でなくても、後になってハト派的になることを意味するだろう。”

続きを読む:

写真:Shutterstock