編集者注:このストーリーでは、ベンチマーク連動ETFの先物価格、リード文、および最新の経済リリースが更新された。

米国株の先物は火曜日の上昇を受けて水曜日に暴落した。主要ベンチマーク指数の先物は軒並み下落した。

最新のADP全国雇用報告によると、2025年9月に米国の民間部門は32,000の雇用を失い、これは最近の経済成長にもかかわらず雇用主が慎重であることを示している。

この減少は中小企業によるもので、それぞれ40,000、20,000の雇用を減らし、大企業は33,000のポジションを追加した。サービス提供部門は、28,000の雇用減少と損失の大部分を占めた。なお、雇用を維持した人々の年間賃金は着実に4.5%上昇した。

米連邦政府は議会が支出計画の合意に至らなかったため、10月1日(水)午前0時1分にシャットダウンを開始した。これを受けて株価指数は下落した。

ただし、過去のデータによるとこの種のイベントは「多くの場合短期間で終わり」、株式への長期的な影響は限られている。

一方、10年物米国債の利回りは4.15%、2年債は3.60%だった。CMEグループのFedWatchツールの予測によると、10月の連邦準備制度理事会(FRB)会合で金利が引き下げられる可能性は94.6%だ。

| 先物 | 変化 (+/-) |

| ダウ平均 | -0.56% |

| S&P 500 | -0.65% |

| ナスダック100 | -0.73% |

| ラッセル2000 | -0.70% |

S&P 500 ETFトラスト(NYSE:SPY)とInvesco QQQトラストETF(NASDAQ:QQQ)は、それぞれS&P 500指数とナスダック100指数に連動し、水曜日のプレマーケットで下落した。SPYは0.40%安の663.50ドル、QQQは0.45%安の597.69ドルだった。 Benzinga Pro のデータによると。

前の取引日の手がかり

ほとんどのS&Pセクターは堅調な閉幕となり、情報技術、ヘルスケア、工業株が火曜日に最大の利益を記録した。しかし、エネルギーおよび一般消費財株は全体的な市場の傾向に逆らい、取引を下落で終えた。米国株はまだ上昇しており、ダウは新たな終値高値を記録した。

政府閉鎖は、先月主要指数が上昇した後に起きたものである。9月にS&P 500指数は3%以上上昇し、ダウはほぼ2%、ナスダックは5.6%上昇した。

経済面では、米国の雇用件数は修正後の7,208万件から8月に19,000件増加し、7,227万件となった。シカゴ購買部協会景気指数は9月に40.6に低下した。前月は41.5で、市場予想は43だった。S&P CoreLogicケース・シラー住宅価格指数は7月に前年比で1.8%上昇した。

ダウ平均は82ポイント(0.18%)上昇し46,397.89となり、S&P 500は0.41%上昇して6,688.46となった。ナスダック総合指数は0.30%上昇して22,660.01となり、小型株のラッセル2000は0.051%上昇して2,436.48で取引を終えた。

| インデックス | パフォーマンス (+/-) | 値 |

| ナスダック総合 | 0.30% | 22,660.01 |

| S&P 500 | 0.41% | 6,688.46 |

| ダウ平均 | 0.18% | 46,397.89 |

| ラッセル2000 | 0.051% | 2,436.48 |

アナリストの見通し

株式市場は、歴史的にみて厄介な9月をうまく切り抜け、3%以上の上昇で月を締めくくり、最近の価格上昇を続けている。

カレンダーが10月に変わり、政府の閉鎖が市場にとっては目先のトラブルであることを考えると、投資家はこの強力な勢いが持続できるかどうかを知る必要がある。ポートフォリオストラテジストのジョージ・スミスによる最近の分析によると、過去の傾向は「トリック」よりも「ご褒美」である可能性を示唆している。

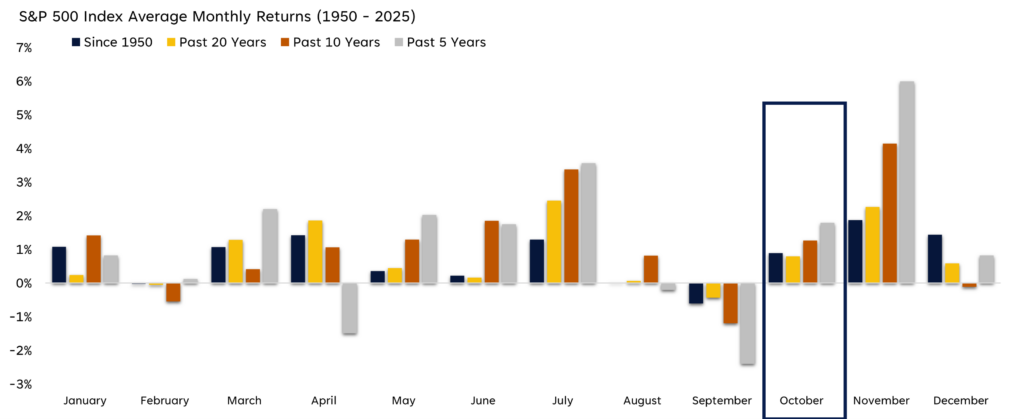

10月は過去の不気味な市場暴落と関連付けられることが多いが、全体的な歴史は驚くほどポジティブである。スミスの分析は、1950年以来、S&P 500指数は10月に約60%の確率でプラスのリターンを記録しており、平均上昇率は0.89%であることを浮き彫りにした。

懸念されるのは9月の好調な成績が10月の利益を「前倒し」してしまうことかもしれない。しかし、データはこの懸念を支持しない。9月にプラスのリターンを記録した後の10月の平均リターンは約0.8%で、9月の成績とほぼ同じである。

以下のLPLリサーチ、FactSet、ブルームバーグのチャートは、月ごとのパフォーマンスを視覚化している。これによると、9月は弱い傾向があるものの、10月と11月は歴史的に堅調な上昇を記録しており、特に最近の期間に顕著であることがわかる。

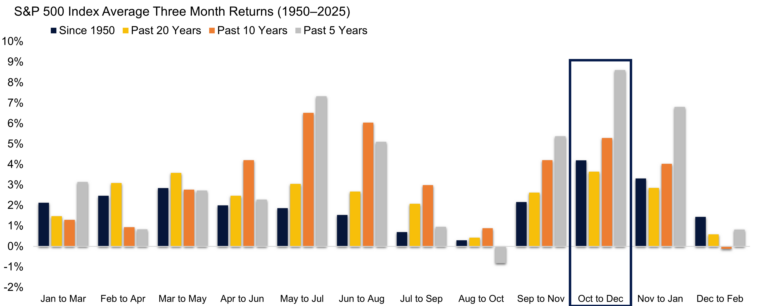

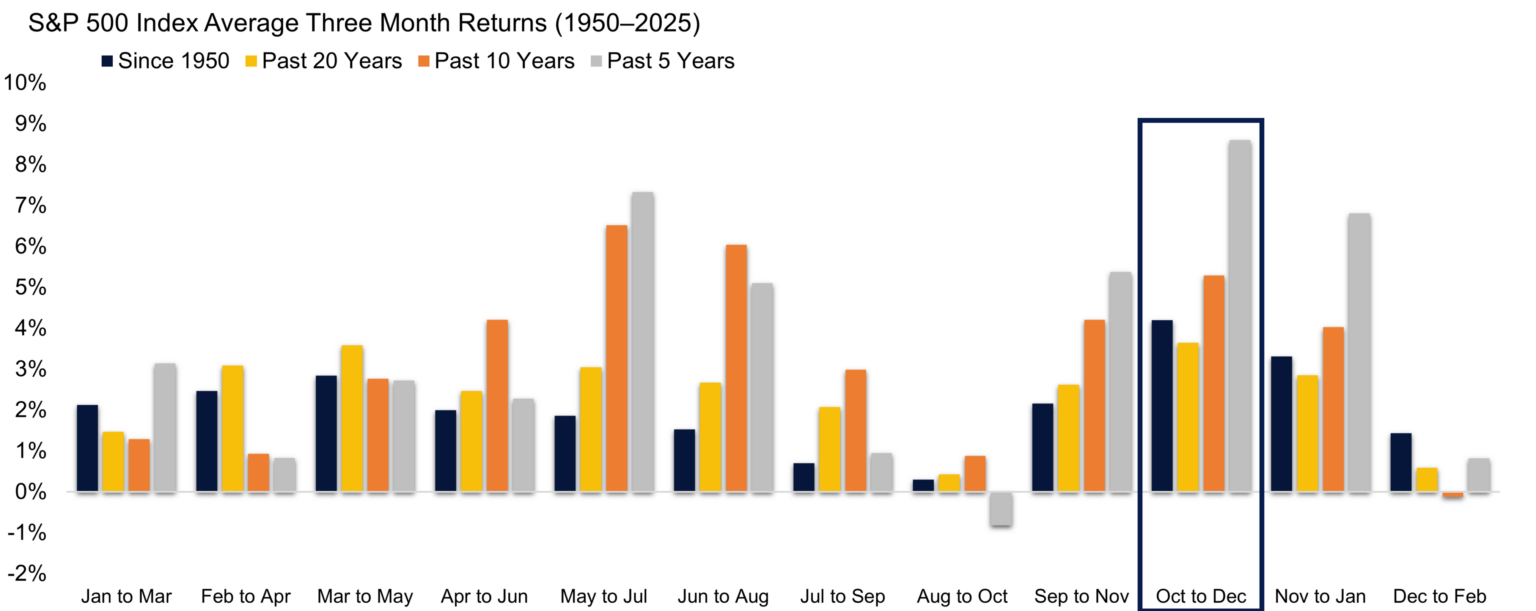

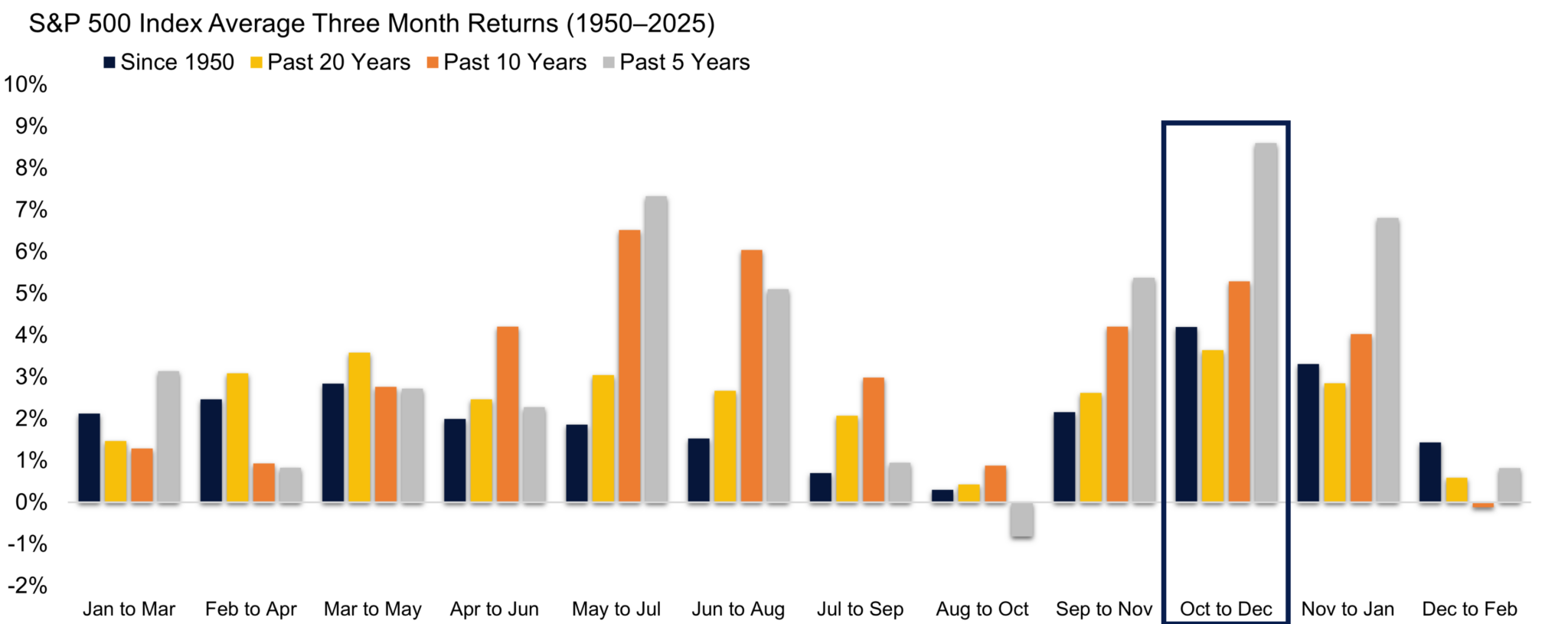

1ヶ月先だけでなく、10月から12月までの第4四半期全体が、年間で株式にとって最も強い3ヶ月の期間として際立っている。

- 1950年以来、第4四半期は平均で約2%のリターンを記録している。

- 過去5年間、この平均リターンは6%以上に上昇している。

この傾向は12月の「サンタクロース・ラリー」によって後押しされることが多く、市場がまさに今この強さを実感しはじめていることを裏付けている。3ヶ月間のリターンを追跡するチャートは、10月から12月の期間があらゆる時間枠で最高のパフォーマンスを記録していることを明確に示している。

https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-300×119.png 300w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-768×306.png 768w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-1536×611.png 1536w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-2048×815.png 2048w” sizes=”(max-width: 1024px) 100vw, 1024px” />

https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-300×119.png 300w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-768×306.png 768w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-1536×611.png 1536w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-2048×815.png 2048w” sizes=”(max-width: 1024px) 100vw, 1024px” />{kind=link}

{kind=link}

{kind=link}

季節性を超えて、市場の現在の勢いはもう一つの説得力のある強気のシグナルを提供している。S&P 500は5ヶ月連続の上昇で終わりそうであり、これは比較的珍しいイベントである。

スミスのこの好調な分析は強力な歴史的前例を明らかにしている:

- 1950年以来、S&P 500が5ヶ月以上の連続上昇を記録したのは今回で33回目である。

- 過去のこのような連続上昇は5ヶ月で終わることはほとんどなかった。

- 5ヶ月連続上昇の後の平均1年間のリターンは13%で、これは長期平均を大きく上回る数値である。

- 最も印象的なのは、連続上昇が5ヶ月で終わった10回のうち、1年後にS&P 500が下落したことは一度もなかったことである。

結論として、過去の成績が将来の結果を保証するわけではないが、10月の好季節性、第4四半期の強さ、そして5ヶ月連続上昇の強力な勢いの組み合わせは、年末に向けて株式にとって強気のシナリオを示している。

関連記事: 先物取引の方法

今後の経済データ

水曜日に投資家が注目するのは以下の通り。

- 2025年9月、米国の民間部門の雇用は32,000減少したが、年間賃金は雇用維持者で4.5%、雇用転換者で6.6%上昇した。

- 9月のS&P製造業PMIが9時45分に発表される。8月の建設支出データと9月のISM製造業データは10時に発表される。ET

- 9月の自動車販売データの発表時間は未定である。

注目株

- コナグラ・ブランド(NYSE:CAG)は、開場前に発表予定の収益レポートを前に、プレマーケットで0.44%上昇した。アナリストは、売上高26億2,000万ドルに対し、1株あたり33セントの収益を予想している。

- RPMインターナショナル(NYSE:RPM)は、1株あたり1.88ドルの収益、売上高20億6,000万ドルに対し、アナリストが予想する収益レ