NOV社 (NYSE:NOV) は、先週木曜日の終値後に3四半期の収益が伸び悩んだ業績を発表しました。

NOVは23億ドルというアナリストのコンセンサス予測を下回る219億ドルの四半期売上を発表しました。同社は3株当たり36セントというアナリストのコンセンサス予測を下回る33セントの四半期利益も報告しました。

NOVのクレイ・ウィリアムズ会長兼最高経営責任者(CEO)兼社長は「2024年の第3四半期には、NOVは前年度と比較して引き続き、キャッシュフロー、バックログ、収益性、マージンを改善してきた」と述べた。「売上は2023年の第3四半期と比較してわずかに改善し、バックログの増加を受けて実行力が強化され、アフターマーケットパーツおよびサービスへの需要が拡大し、エンジンを回している高いビジネス効率がマージンの拡大を牽引している。さらに、NOVの資本装置に対する需要は、本四半期において引き続き長周期洋上および国際プロジェクトのサポートを獲得し、ブック・トゥ・ビル(受注高と売上高の比率)が四半期で111%、年間累計で123%を記録している」

NOVは、調整後のEBITDAが2億8000万ドルから3億ドルになると見込んでいる第4四半期の連結売上高は、昨年同期比3%減から5%減になると語った。

月曜日、NOVの株は0.4%上昇し、15.78ドルで取引を終えました。

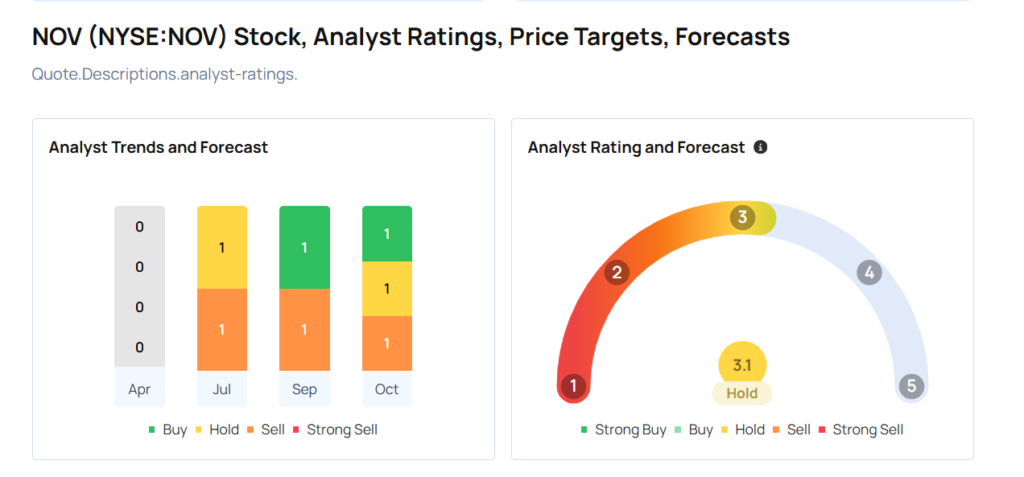

売上発表に基づいて、これらのアナリストはNOVの株価ターゲットに変更を加えました。

- StifelのアナリストStephen Gengaro氏はNOVを「Buy」のレーティングを維持し、株価ターゲットを25ドルから24ドルに引き下げた。

- Susquehannaのアナリストチャールズ・ミネルビノ氏は、「Positive」のレーティングで株を維持し、株価ターゲットは22ドルから21ドルに引き下げた。

NOV株を購入を検討中の方へ、アナリストがこう考えています

続きを読む: