米国株式市場は、金曜日、先週のインフレデータが期待を下回り、12月18日の連邦準備理事会(FRB)の会合に向けて慎重な姿勢をとる投資家たちは、控えめな値動きを経験した。

テクノロジー株中心のナスダック100指数が上昇し、0.4%増の水準を記録したのみ、という結果だ。しかし、市場が開始してからすぐに瞬間的に21,900ポイントまで上昇した後、テクノロジー株は勢いを失い、0.8%ほどリトリートする結果となった。

その他の指数も下がり、ユーティリティやヘルスケアなどの一部のセクターがわずかな上昇に留まる結果となった。こうした状況は、リスク資産からの広範なシフトを示している。

FRB議長ジェローム・パウエル(Jerome Powell)氏の最新のインフレ報告に鑑み、2025年の利上げ期待が低下し、それによって市場不安が引き起こされたと見られている。

米国債の収益率は5日連続で上昇し、10年物の国債は4.40%に上昇し、3週間ぶりの最高値を記録した。

米イールドカーブの平均的な指標である10年物国債の利回りは、3週間ぶりに最高値を更新し、4.40%となった。

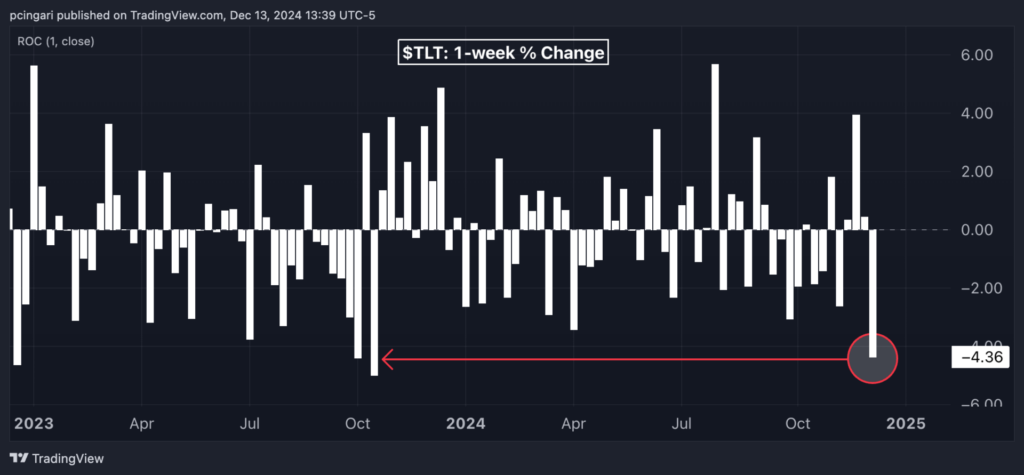

iShares 20+ Year Treasury Bond ETF(NASDAQ:TLT)は0.9%下落し、3週間ぶりの安値を記録し、5日連続での日中の最大の下落率となった。この1週間で、TLT ETFは4%以上下落し、2023年10月中旬以来の最悪のパフォーマンスとなった。

一方、米ドル指数(DXY)はこの日も堅調を維持し、対日円で5営業日連続で堅調な動きとなった。金価は2日続落し。

商品市場では、原油価格が1.7%上昇し、WTI原油が1バレルあたり71ドルに達した。

ビットコイン(BTC/USD)は1.8%上昇し、101,800ドルに向かい、木曜日の損失をほぼ全て取り戻した。

本日のチャート:長期国債、2023年10月以来最悪の1週間へ

主要米国株式指数・ETFの金曜日の動向

| 主要指標 | 価格 | 日中%変化 |

| Nasdaq 100 | 21,704.65 | 0.4% |

| S&P 500 | 6,044.56 | -0.1 % |

| ダウ | 43,840.34 | -0.2% |

| ラッセル2000 | 2,341.11 | -0.8% |

発表によると、

- SPDR S&P 500 ETF トラスト(NYSE:SPY)は、604.33ドルでフラット。

- SPDR ダウ工業株ETF(NYSE:DIA)は0.1%減の439.83ドル。

- テクノロジー株中心の指数であるInvesco QQQ トラスト シリーズ(NASDAQ:QQQ)は0.5%減の529.76ドル。

- iShares Russell 2000 ETF(NYSE:IWM)は0.8%下落し、238.38ドルとなった。

金曜日の株式パフォーマンス

- Broadcom Inc。(NASDAQ:AVGO)は22%急騰、AIの今後数年間の楽観的な成長に関する強力な四半期決算報告と見込みに対する反応で、最高値を更新した。同社の時価総額は1兆ドルを記録し、公開されている株式の中で8番目に大きなものとなった。

- 同じく決算報告に反応した他の銘柄には、RH(NYSE:RH)が13.7%、コストコホールセール(NASDAQ:COST)が0.7%上昇した。

- アンダーアーマー(Under Armour)(NYSE:UAA)は4%減少し、会社は2025年度のEPS(1株当たり利益)予測を0.24〜0.27ドルとし、これはアナリストの予測よりも低い。

今すぐ読む:

この記事は、人工知能MidJourneyを使用して作成されました。