米国株先物は、火曜日に下落した後に水曜日に上昇し、全ての主要指数の先物がプレマーケット取引で上昇している。

米国市場は先週混合の結末となり、火曜日には下落し、来週も水曜日(1月9日)大統領ジミーカーターの「国民の追悼の日」があるため、引き続き停滞した状況が続いている。

10年物と2年物の米国債利回りはそれぞれ4.67%と4.28%を記録。2025年1月31日に予定されているFOMC(連邦公開市場委員会)会合で利上げが行われない確率は95.2%だったとCMEグループのFedWatchツールが示した。

| 先物 | 変化(+/-) |

| Nasdaq 100 | 0.38% |

| S&P 500 | 0.30% |

| ダウ30種 | 0.24% |

| ラッセル2000 | 0.11% |

水曜日のプレマーケット取引で、SPDR S&P 500 ETF トラスト(NYSE:SPY)は0.33%上昇の590.60ドル、Invesco QQQ トラストETF (NASDAQ:QQQ) は0.36%上昇の517.02ドルを記録、Benzinga Pro のデータが示した。

前場取引のポイント

米国株は火曜日に下落し、S&P 500は1%以上下落する形となった。

この下落の主な要因は、主要なテクノロジー企業の株価が下がったことによるもの。

Nvidia Corp.(NASDAQ:NVDA)の株は新興市場で大きく下落、Tesla Inc.(NASDAQ:TSLA)の株がBofA Securitiesによる格下げを受けて挫折、Meta Platforms Inc.(NASDAQ:META)の株価も下落した。

火曜日に発表された経済指標によると、米国の貿易赤字が拡大しているとの結果が出た。輸入が輸出よりも速いペースで増加したことが赤字を増幅させた。

S&P 500内のほとんどのセクターがマイナスで取引を終えた。中でも消費者向け雑貨、通信サービス、情報技術が大きく下落した。一方でエネルギーや医療セクターは逆にプラスに推移し、大きく上昇を記録した。

| 指数 | 騰落率 | 終値 |

| ナスダック総合 | 1.89% | 19,489.68 |

| S&P 500 | 1.11% | 5,909.03 |

| ダウ平均 | 0.42% | 42,528.36 |

| ラッセル2000 | 0.74% | 2,249.80 |

アナリストの見解

JefferiesのChristopher Wood氏が1月2日付のGREED & Fearのノートで、トランプ政権の政策について論じている。トランプの政策のうち、提案された関税や移民取り締まりなどは、本質的にインフレを引き起こす可能性があるが、これは連邦準備制度が認識していることだという。

同ノートによると、米国株式市場が大統領選以降に祝福してきたAIと規制緩和による、非インフレで生産性が駆動するブームの期待と、関税や移民制限がもたらす潜在的な経済的影響との間には、基本的な矛盾が存在しているという。

GREED & Fearのシナリオでは、大量の強制送還が発生しなくても、新しい移民の減少がスタグフレーション的な影響をもたらす可能性があるとのこと。

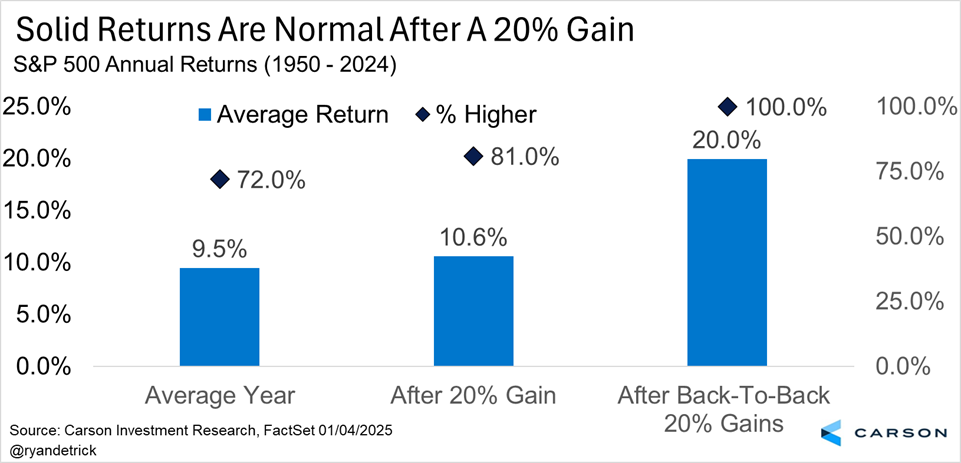

市場リサーチの最高市場戦略家であるRyan Detrick氏によると、米国の株式市場は2025年にも大きな利益を生み出すとのこと。20%の利益によってその年の株式市場の結果がどのようになるかについてのコメントは、1月7日付のノートに記載されている。

彼は「牛市は今年も前に出る可能性があります。ただし、20%連続して上昇した後に今年の結果を見ると、その年の株式市場は平均で20%上昇しており、低下したことがありません」と付け加えた。

チャールズ・シュワブのコメントでは、2025年の初めと終わりに、特に投資家のセンチメントは強気に傾いていたと述べた。多くのクライアントは、ポートフォリオをリバランスし、ヘルスケアやエネルギーなどのパフォーマンスの低い部門への露出を増やし、情報技術や通信サービスのポジションを縮小して取引を終えた。

Navellier&AssociatesのLouis Navellier氏は、最近の株価の変動について過剰に心配する理由はないと述べた。というのも、傾向は引き続きポジティブなものだからだ。

彼は「経済が強いために金利が上昇する場合、利益成長にとっては金融コストのわずかな増加よりも良いことです。また、グローバル市場の利回りは、どちらかと言えば連邦準備制度の手を縛ると考えられるため、適切な調整が行われるかもしれません」とコメントを締めくくった。

次に読むべきは

今後の経済指標

投資家が今後の行動方針を決定するのに役立つであろういくつかの重要なデータが、今週の略(次の)週に発表される予定だ。

- 水曜日、12月のADP雇用データが米国時間8:15に発表される。

- 米国時間14:00には12月のFOMC(連邦公開市場委員会)の議事録が公表される。

- 12月の消費者信用データが米国時間15:00に発表される。

- 木曜日、1月4日までの初期失業保険申請が米国時間8:30に発表されます。

- 11月の卸売在庫データが米国時間10:00に発表される。

- 金曜日、12月の米雇用統計、失業率、時間当たり賃金データが米国時間8:30に発表されます。また、時間当たり賃金の前年比も発表される。

- 1月の初めに発表された消費者信頼感の予備データが米国時間10:00に発表されます。

焦点の株

- 水曜日のプレマーケット取引で、Cal-Maine Foods Inc。(NASDAQ:CALM)は2四半期の想定を上回る結果を発表した後、3.78%上昇しました。同社は、総売却個数と特売個数の四半期記録を打ち立てたと発表し、約1株あたり1.49ドルの配当も発表した。

- 水曜日のプレマーケット取引で、Acuity Brands Inc。(NYSE:AYI)は、各株3.89ドルの利益、総収入9.5618億ドルの四半期業績を発表すると予想され、2.35%上昇しました。同社は市場が開かれる前に業績発表を行います。

- 水曜日のプレマーケット取引で、AAR Corp。(NYSE:AIR)は期末の四半期業績が予想を上回る結果を発表した後、2.36%上昇しました。同社は株1株あたり0.9ドルの四半期純利益を発表し、これはアナリストのコンセンサス予想である株1株あたり0.84ドルを上回る数字でした。

- Halper Sadeh LLC(投資家の権利を保護する法律事務所)は、Fubotv Inc。(NYSE:FUBO)がWalt Disney CompanyのHulu + Live TVビジネスとの合併がFuboTVの株主にとって公正なものかどうかについて調査を開始した。このニュースを受けて株価は19.05%下落しました。

- Blue Hat Interactive Entertainment Technology(NASDAQ:BHAT)が、1億株(約440万ドル)の新株公開を発表した後、株価が70.70%上昇しました。

- XTI Aerospace Inc。(NASDAQ:XTIA)は、2025年の新戦略イニシアチブの一環として、株1株0.055ドルで3億6300万株以上の株式を公開した後、プレマーケットで49.08%下落しています。

商品、金、グローバル株式市場

原油先物は、米国ニューヨーク市場の取引初めに1.19%上昇し、1バレルあたり75.13ドル付近で推移している。

金相場指数はオンスあたり0.07%上昇し、2,667.29ドルになりました。ドル指数は0.29%上昇し、108.858の水準になった。

水曜日には、香港のハンセン指数、日本の日経225、中国のCSI 300指数などが下落し、豪州のASX 200、韓国の韓国総合株価指数は上昇しました。一方、欧州の株式市場は取引中にはほぼ上昇しました。

株式の焦点

- Cal-Maine Foods Inc。(NASDAQ