過去1年間にわたって経済データはまちまちだったが、依然として堅調なGDP成長を維持する十分な活力があり、これはビジネスサービス企業にとって良いニュースだ。ビジネスサービス企業は、業界内のタイムロスとコストを削減する商品とサービスを提供することで他のビジネスに価値をもたらし、重要な産業のマージンを維持するのに役立っている。投資家にとって重要なのは、2025年において、これらのビジネスが経済の後押しを受け、十分なキャッシュフローを生み出し、株主に配当を支払うという点だ。2024年の市場動向をけん引しているのが、その年のダブルディジットの利益に向けた動きであり、配当支払いを含めた2025年の利益は、この数値には含まれていない。Cintas:アメリカの労働者がカッコ良く見えるように

Cintas(NASDAQ:CTAS)は、様々な業界にサービスを提供している制服と施設サービスの大手プレイヤーである。同社は多角的であり、また生来的な戦略によって数十年にわたり着実に成長しており、既存の領土での深い浸透を図ると同時に、分断された市場を締めくくってきた。同社の2つの事業セグメントは、制服およびその他(マット、敷物、バスルーム用品、応急・安全、防火、PPE、コンプライアンスなどを含む)だ。

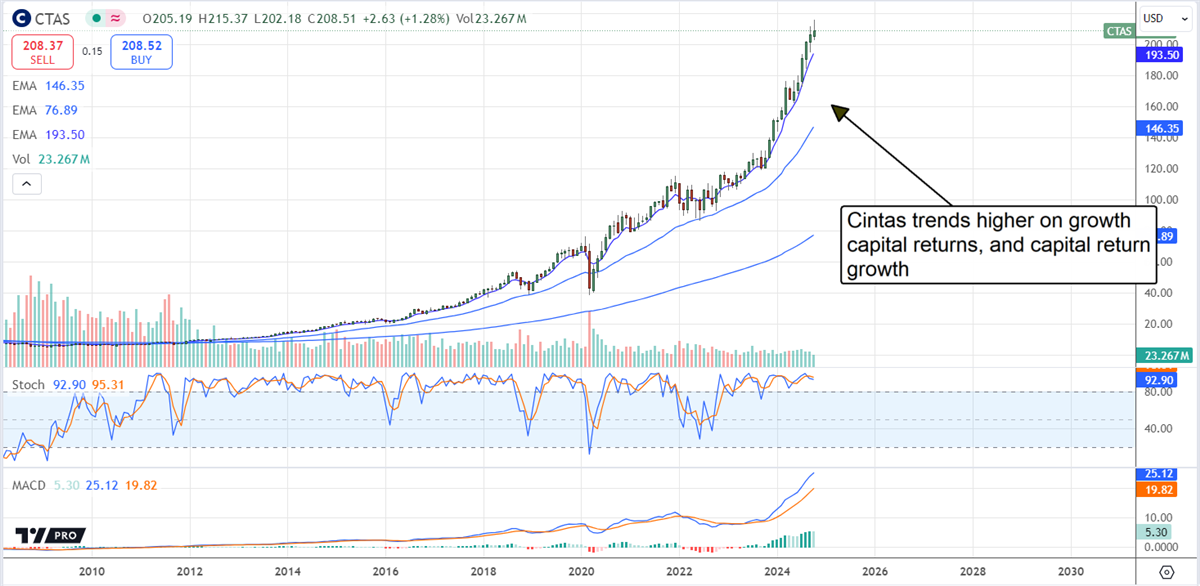

2024年のハイライトは、維持された一桁の高い利益と、利益率の拡大、そして2025年度第1四半期の持続的な業績の良さだ。同社は今年1四半期の6.5%のペースから始まる売上高の加速を予測しており、その結果、約11.4%の利益が見込まれ、利益率も中間点で微増する見通し。中心となる重要なポイントはキャッシュフローであり、この点が同社には配当を増やし、株を取り戻すための柔軟性を与えている。

Cintasは最高品質のDividend Aristocratであり、成長の見通しと財務諸表を考慮すれば、配当の増加を無期限に維持できる。最近の株式分割後の配当は1株あたり1.56ドルであり、利回りは約0.75%であり、株式が77ドル近くで推移する上、2025年にも着実なダブルディジットのペースで増加することが期待されている。2025年第1四半期末における財務ハイライトには、株主資本が減少しているという点が含まれるが、この損失は増加した自社株によってよりも十分に補われている。自社株買い戻しプログラムにより、この数値は1%減少し、2025年に期待される市場の後押しを提供している。

アナリストの動向も、この市場にとって別の後押しを提供している。コンセンサスのターゲットは約205ドルでフェアバリューを示唆しているが、それはここ1年で50%上昇し、新たな史上最高値を記録している。この範囲の上限は約245ドル近くで、これはコンセンサスのターゲットから20%の増加を示している。

Fastenal:製造業の在庫を管理する

Fastenal(NASDAQ:FAST)は、一般的な釘からOEM固有の自動車、航空宇宙、産業アプリケーションに至るまでのファスナー(締め具)分野のリーダー企業である。同社は在庫管理とコストコントロールの分野でもリーダーであり、多数の現地、近隣、およびリモートサービスを提供している。同社のサービスには、ファスナーをはじめとしたビジネスに関連する製品の在庫の維持が含まれており、この在庫は倉庫内に保管するだけでなく、RFIDなどの追跡ツールでラベル付けや追跡が可能であり、自動販売機への納品も可能だ。

Fastenalの2024年の業績には、持続的な成長と、多角化モデルによる第3四半期の業績の加速が含まれている。同社の主要なファスナービジネスは、マクロ経済環境の条件に直面して後退しているが、安全機器およびメンテナンスセグメントによりこれが相殺されている。2025年度の見通しは、FOMC(米連邦準備制度理事会)の金利政策などのマクロ経済の後押しが緩和されるにつれて、事業が加速するというものだ。アナリストは、2025年の同社の売上高が7.5%、純利益が8%増加すると予測している。

Fastenalの資本還元はすべて配当である。同社は2024年に1株あたり1.56ドルの配当を支払っており、これは株価が77ドル近くで取引されており、最近のペースはやや遅くなるものの、配当の増加を維持できる。同社の配当支払率はほぼ75%だが、これは財務諸表の健全性があるため問題ではない。2024年第3四半期のハイライトには、現金、在庫、資産が増加し、負債が減少したという点が含まれている。負債のレバレッジは減少し、それにより長期債務は現金の0.5倍未満になり、株主資本は7.5%増加している。

アナリストはFastenalを保有することを妥当と評価し、また同社を史上最高値に近い水準で取引されている公正な値に見ているが、修正により新たな史上最高値がすぐに現れると予想している。過去1年間でコンセンサスが30%以上、2024年第3四半期の業績発表以降は10%増加しており、最新のターゲットは、重要な抵抗線よりも15%上回っている。

この記事は、最初にMarketBeatで「ダブルディジットの利益が先になる? アウトパフォームのポジションにあるトップ2の株」で掲載されました。