先週、株式市場は下落し、S&P500は0.2%減の6,025.99で終了しました。今年に入ってからは2.5%の上昇であり、2022年10月12日の終値3,577.03からは68.5%の上昇です。(約80兆321円)

関税が迫る中、株式市場は引き続き紀録的な高値圏での推移を続けています。

ここが少し混乱しているのは、関税は企業収益にとってマイナスになるはずであり、収益は株価の最も重要な要因 だからです。

一部の市場関係者は、もしかすると関税が短期間で解除されるか、もしくは心配されているほど重荷にはならないとみているのかもしれません。

収益予想の下方修正に待機

私たちが先週月曜日に報じたとおり、新たな関税がメキシコ、カナダ、中国からの輸入品に対して発表されましたが、多くの企業の収益予想にはまだこれが計上されていません。

メキシコとカナダに対する関税は1か月延期されましたが、関税はまだテーブルの上にあります。そのため、投資家はその潜在的影響を認識しておく必要があります。

関税の悪影響は生産コストの増加や需要への価格上昇だけに留まらず、関税が利益に与える直接的な影響を見極めるのは難しいという意見もあります。

ゴールドマン・サックスのKostin氏は、「米国の関税率が5ポイント上昇するごとに、S&P500の1-2%程度の利益割合が削減されると推定しています」と述べました。彼はまた「したがって今回の関税が維持された場合、(2月1日に発表された関税の追加の影響を考慮しないで)S&P500のEPS予想は2-3%程度削減されるでしょう」と指摘しています。

一方、BofAのSavita Subramanian氏は「中国+カナダ+メキシコの関税は、EPSに8%もの打撃を与える可能性があります」と予測しています。

FactSetによると、アナリストは2025年のS&P500のEPSが13.0%増の272ドル、2026年には13.8%増の309ドルになると予想しています。したがって、米国が発表した関税は企業の収益に大きな影響を与える可能性があります。なお、トランプ大統領は発表内容よりも上乗せされた関税を課すことについても言及しています。

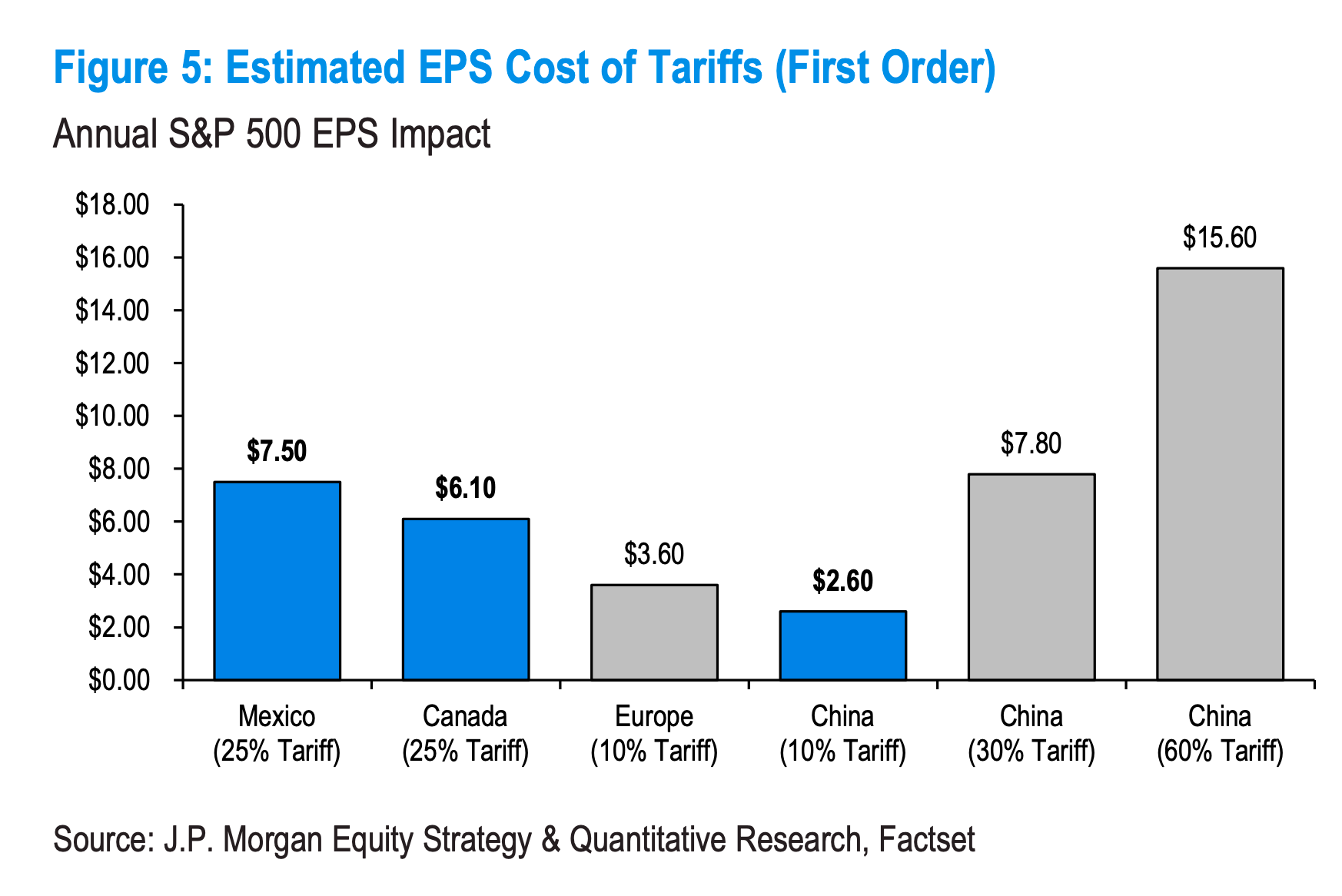

「米国が明示した関税により、今年の予想EPSには一次影響が7.50ドル、6.10ドル、2.60ドルという3つの数字が出ると推定しています」とJPMorganのDubravko Lakos-Bujas氏は述べています。 “また、もし欧州に10%の関税が課されると仮定すれば、それによってさらに3.60ドルの損失が生じます。つまり、現在米国が発表した関税だけで今年のS&P500のEPS成長の1/3近くに影響を与えることになります。」

結局、関税が最終的に課されないとしても、関税が脅威となる不確実性とボラティリティは、その代償が高くつく可能性があります。その他のことでは、それはすでに輸入業者が結果創出の意味で購入をタイムリーに行っている影響を受けており、それは保管コストが増加し、在庫の保持または損失で売却されるリスクが上昇している可能性があります。

今のところ、収益は好調

現時点では、企業の収益は非常に良好な状況を維持しています。

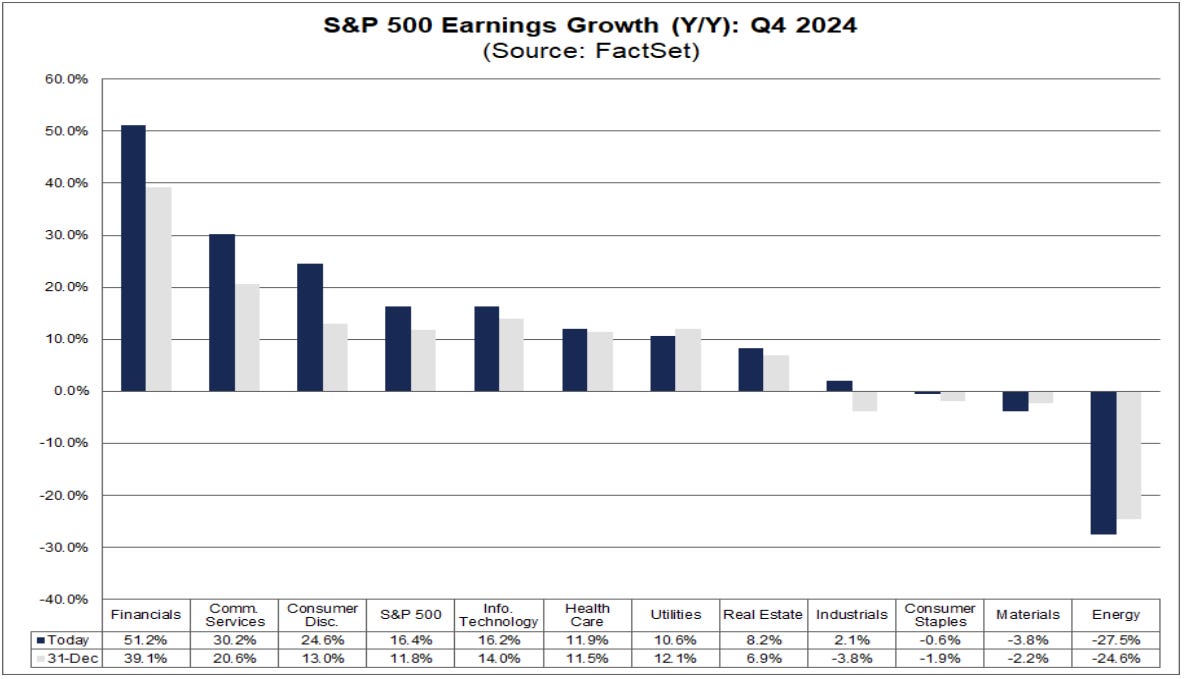

S&P500の企業のうち約2/3が第4四半期の収益を発表しており、FactSetによると、EPS成長は前年同期比で16.4%増となる見込みで、これは2021年第4四半期以来の最も速いペースです。一方、始めの方にはアナリストは11.8%の成長を予想していました。

この収益が予想を上回る傾向が続く可能性があるため、(これは株式市場史上もっとも一貫性のあるトレンドの一つ)株式市場での関税の下方リスクが少なくとも一部で相殺されることがあります。

登録済み

株価の動向には企業収益が関係している

株価が企業収益にどのように影響されるかについて、私が先週月曜日に報じたTKer株式市場の真実No.5の中で「経済や政策に関するニュースは、そのニュースが収益にどの程度の影響を与えるかによって市場の動きを生み出す」と述べています。収益(利益とも言います)は、投資家が企業に投資する理由です。

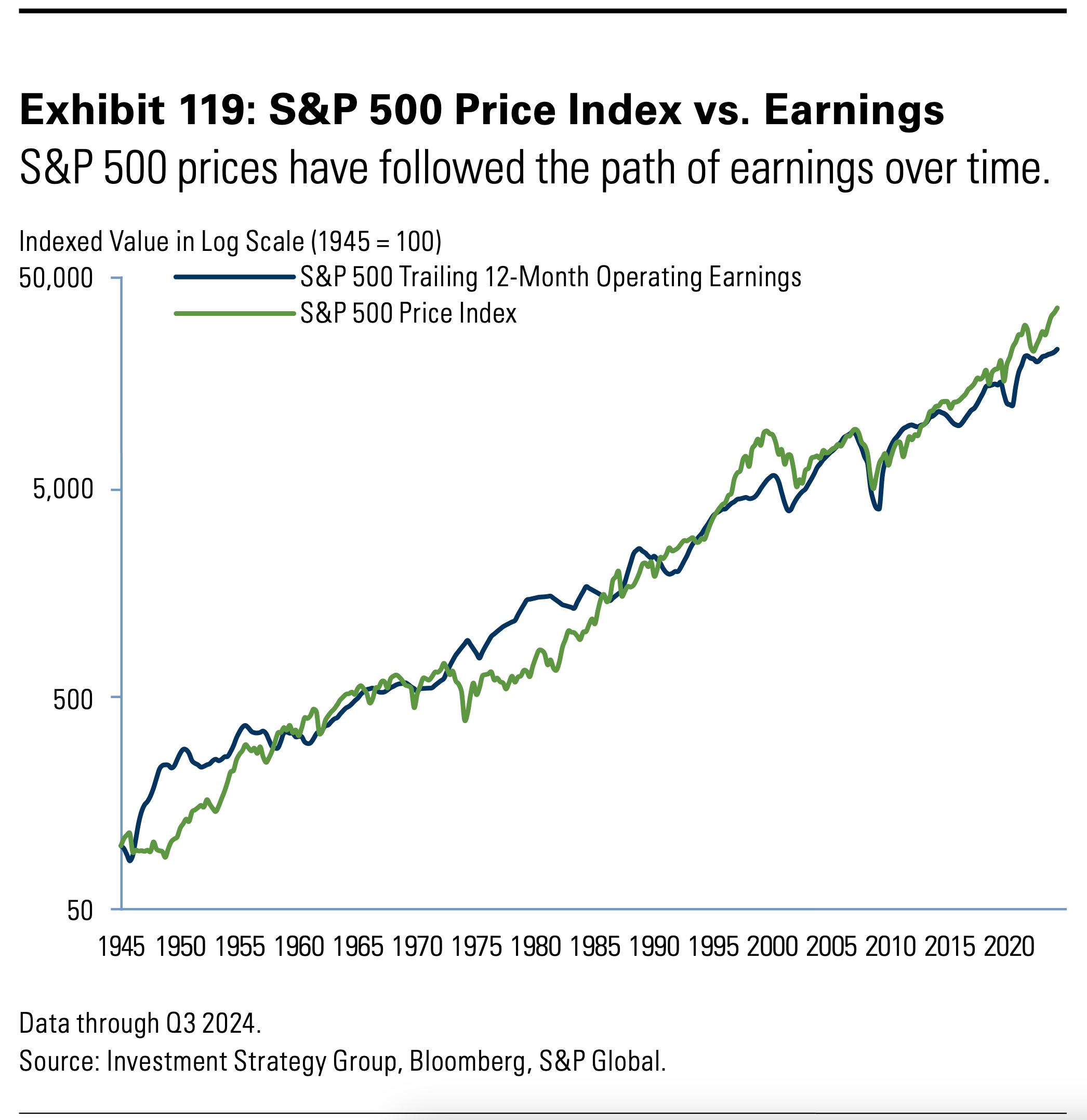

TKerの読者の皆さんは理解しているとおり、企業収益は株価の最も重要な要因 です。株価と収益の間には、市場で取引される変数の中で最も密接な相関関係があります。ゴールドマン・サックスの次のチャートを見てみてください。

ゴールドマン・サックスは次のように説明しています。「経済と市場パフォーマンスの間にある密接な関係の多くは、実は企業収益によって駆動されています。なぜなら、企業は名目ドルで支払われることが多いため、彼らの売上高と収益は時間の経過とともに、国内総生産(GDP)の名目成長を追跡する傾向があるからです。売り上げが上昇すれば、利益率が上昇することが一般的です。なぜなら、企業には収益が上昇しても固定費が上昇しないようなコストがあるからです。したがって、売上高のプラス要因が収益のミニマム要因を上回ることが過去の史上の大半の期間で確認されています。 … これらのリンケージを考慮すると、S&P500は時間の経過とともに収益の進路に密接に従ってきました。過去10年間でP/E(株価収益率)の大幅な拡張があったにしても、総合収益および配当はS&P500の総収益の3/4を依然として占めています」

この最後のポイントは重要です。すべての市場関係者がP/E比についても同じくらい執着するのは、株価の動向を決定するのは収益であり、バリュエーション(企業の評価)ではないからです。(実際、2024年2月7日のTKerでは、P/E比の動向は、株価と収益の間の非常に密接な関係性の中で生じる誤差の範囲を示しているという趣旨の記事を掲載しました。)

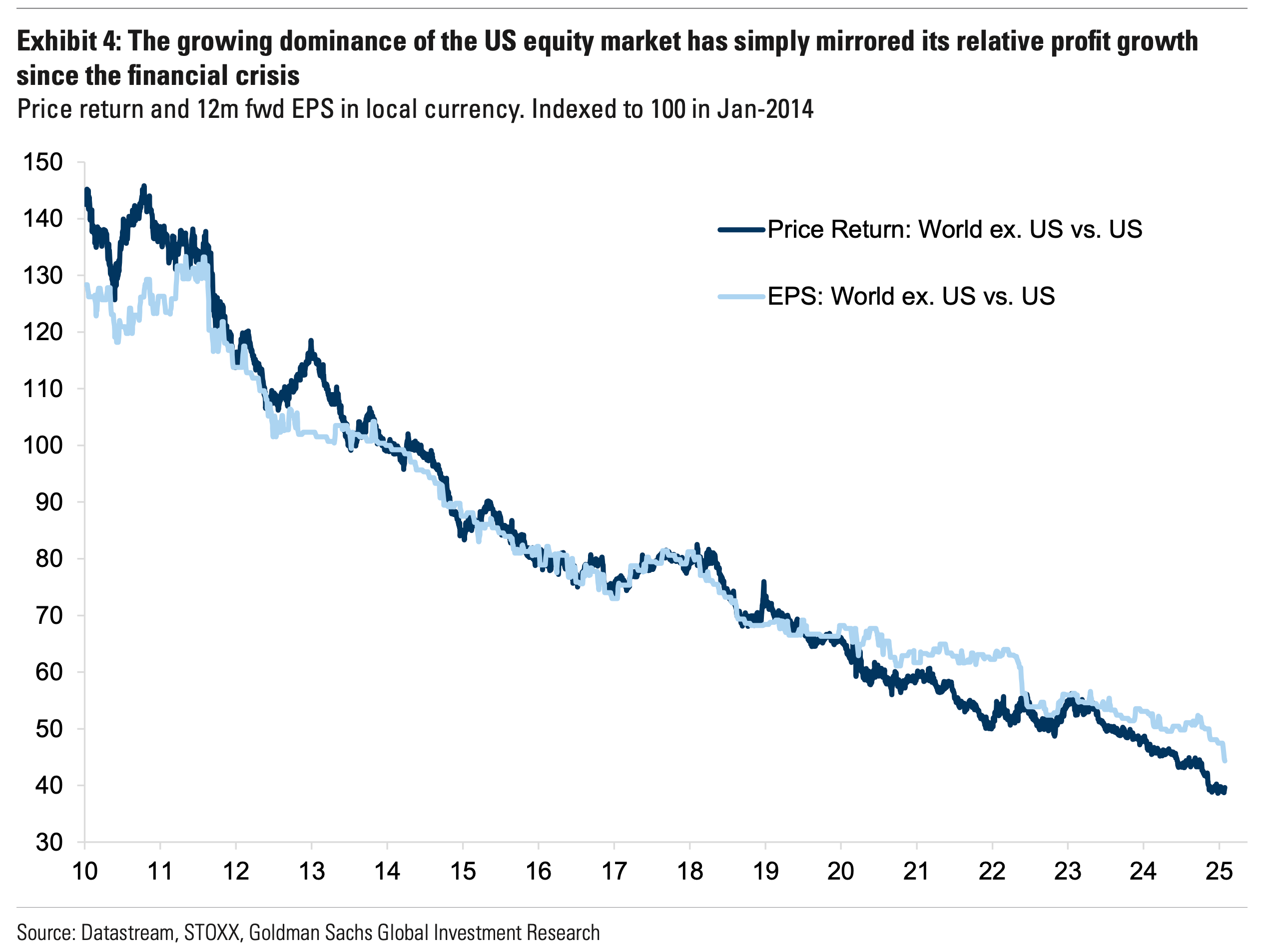

ちなみに、企業収益は、なぜ米国株が海外株よりも優れた成績を収めたかの理由を説明しています。

ゴールドマン・サックスのPeter Oppenheimer氏は「金融危機以降、米国株が世界の株式に対して優れた利益成長を遂げているため、米国株式市場の成長率が増している」と説明しています。

関税は、関税が課される国々にとっても打撃を与えることを明記しておきたいところです。

関税によって企業収益の方向性が変われば、株価もそれに追従することが予想されます。