The Future Fund LLCのゲーリー・ブラック氏は、テスラ社(NASDAQ:TSLA)が既存モデルを削減したバージョンではなく、新しい車両形式が必要だと主張し、2025年度の20%から30%の出荷量成長目標を達成するためには必要だと述べました。

出来事の概要:ブラック氏の分析は、急激に競争が激化する電気自動車市場で成長を維持するためのテスラの戦略についての議論が続く中で行われました。

ブラック氏は、X社(以前の名前はTwitter)で強調して、2022年から2023年のプライスダウン戦略を単にModel 3およびModel Yの安いバージョンを提供するだけでは十分な成長を生み出さないことが分かった、と述べました。

代わりに、彼は、Teslaが新しい市場セグメントに進出する必要があると主張し、具体的には、世界のシェアの12%から15%を占めているコンパクトセグメントにタップすることができる4人乗りのサイバーキャブやModel 3ハッチバックのような可能性のある提案を指摘しました。

この投資家のコメントは、会社が出した第3四半期決算発表に先立ち行われました。その中で、テスラは250億ドル(約2兆8800億円)の収益を達成し、前年比で8%の増加を記録しましたが、これはアナリストの予想を下回る結果となりました。

テスラは、2025年の前半により手頃な価格の自動車を発売するという約束を守り、CEOのイーロン・マスク氏はこれを同社の予測される年間20%から30%の出荷量増にリンクさせました。

投資家への影響:テスラ株の売上目標は350億ドル(約4兆円)と見積もられ、この目標に向けては2025年の時点で約80,321台の自動車を出荷する必要があります。 だがブラック氏の分析によれば、2026年に予定されている自動運転型サイバーキャブ技術の完全な導入に先立ち、テスラが新たな車両カテゴリーを含むプライス調整以上の戦略を展開する必要があるとのことです。

この議論は、テスラが米国の自動車メーカーと中国の製造業者の両方からの圧力に直面している電気自動車市場で増加し続けている競争の背景に乗って行われました。

第3四半期の運営利益率は10.8%、1台あたりの極低COGS(売上原価)は35,100ドルであり、これは収益性を市場拡大とのバランスで取っていることを物語っています。

株価の推移:金曜日のクローズ時点でテスラ株は1株345.16ドルで取引を終了し、1日の間に3.69%上昇しました。Benzinga Proのデータによると、アフターマーケット取引では0.081%上昇しました。年初来、テスラ株は38.94%急騰しています。

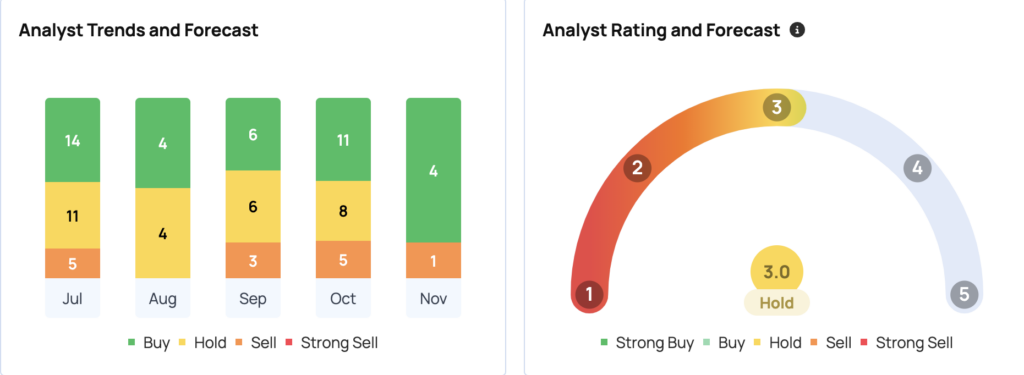

Benzinga Proのデータによると、テスラ株には232.20ドルのコンセンサス価格ターゲット、最高400ドル、最低24.86ドルの予測があります。最近のアナリスト予測によれば、平均予測価格は313ドルであり、これは9.39%下落を意味します。

次の記事を読む

シャッターストック提供

免責事項: このコンテンツの一部はAIツールを使用して作成されたものであり、Benzingaのエディターが審査、編集、および公開を行いました。