<ナイキの動き>

出来事 ナイキは第2四半期の売上高が123.5億ドルで、アナリストの予想を121.3億ドルに上回った。同社は1株あたり0.78ドルの第2四半期純利益を報告し、アナリストの予想を1株あたり0.65ドルで上回った。

ヒル新CEOは新たに就任し、前任者のビジネス戦略を非難し、運動靴とアパレルブランドが自身の強みを最大限に生かしていないと述べた。

ジョン・ドナホー前CEOが10月に就任するまで社を去ったのは2020年のことだった。

直販収入は25億ドルで、前年同期比13%減。ナイキブランドの収入は120億ドルで、7%減となった。新CEOによれば、ナイキのデジタル収入が同社の他の市場に影響を与えているという。そして、彼は「ナイキダイレクトと卸売りの両方を統合した市場を再構築する」と述べた。

ヒル氏は次のように語った。「我々は今日ような一貫したレベルでのプロモーションにおいて従来の小売業務に焦点を当てます。そして、Nike Value Storeを活用して、過剰在庫を利益をもたらすように動かすことができます」

CNBCのジム・クレーマー氏は、ヒルCEOの在庫レベルに関する発言について言及した。

Look for a lot of Nike at your TJ Maxx store soon. Should be some great buys….

— Jim Cramer (@jimcramer) December 19, 2024

ヒル氏は次のようにも述べた。「私たちは、自社ブランドの需要を生み出すという投資から、パフォーマンスマーケティングによるデジタルビジネスの需要キャプチャーに投資をシフトしました。重要なスポーツの瞬間や製品の発売の時に、当社のブランドに感銘を与え、消費者と感情的につながるストーリーを作るために、我々は再びブランドに投資します」と、ヒル氏は語った。

見通し ナイキのCFOマシュー・フレンド氏は、近い将来の業績について、「低い売上高、追加の粗利益圧力、第3四半期に比べて第4四半期においてはより大きなヘッドウィンド(利益の減少要因)が予想されるため、需要創出費用が増加するだろう」と述べた。

フレンド氏は、ナイキの売上高は「2桁の低い数字で減少する」と予想しており、粗利は300から350ベースポイントの間で収縮すると述べている。

なぜ重要か ヒル氏は、同社の高度な観察として、自身の高いレベルの観察として、次のように述べた。

「我々はスポーツへの情熱を失ってしまった。今後はスポーツをリードし、すべての決定でアスリートを中心に据えるでしょう。」彼は「スポーツウェアの数種のシルエットに頼ることはわれわれの本質ではない」と続けた。

同社の総売上高は前年同期比8%減の6.9億ドルとなり、Wholesaleの売上は3%減少した。第2四半期のナイキの卸売収入が3%減の69億ドルになったことを受けて、ヒル氏はまた、卸売業者の信頼を取り戻すことについても言及した。「一部のパートナーやチャンネルからは、我々が彼らを見捨てたという感覚がある。そして、私たちは一貫して取り組むのを止めてしまった」と彼は語った。

ヒル氏は「私たちは、単に製品の販売をするだけではなく、相互に利益をもたらすような販売を積極的に支援するでしょう。率直に言って、我々のパートナーが勝ったときに、我々も勝つということです」と付け加えた。

株価の動き 本稿執筆時点でのナイキ株の値動きは、77.10ドルで前営業日比0.26%上昇した。また、アフターマーケット取引では0.54%下落している。ナイキ株の年初来リターンはマイナス27.64%。

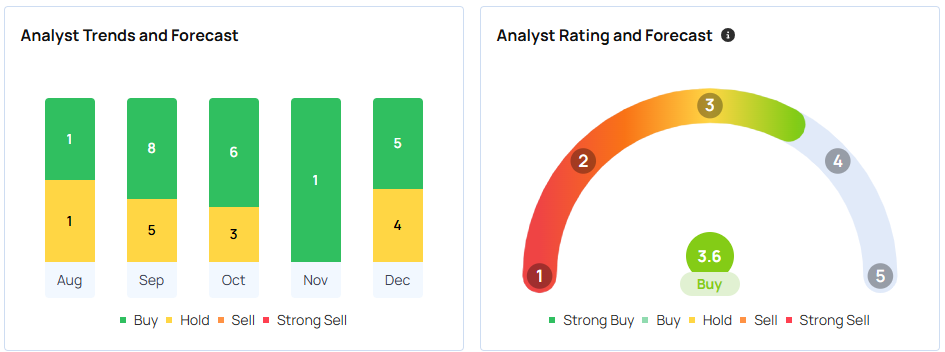

ベンジンガが追跡する33人のアナリストのうち、多くがナイキ株について「買い」のレーティングを付けており、その平均目標株価は94.10ドルに設定されている。 ウェルズ・ファーゴ、エバーコア ISI グループ、ドイツ銀行など、最新の3つのアナリストレーティングでは、ナイキの株に17.81%の上昇余地があると推定されている。

次に読むべきは