ウォーレン・バフェット氏の率いる投資会社、Berkshire Hathaway Inc(NYSE:BRK)は、先週において5回の購入を通じて、Occidental Petroleum Corp.(NYSE:OXY)の持分を大幅に増やした。これは、バフェット氏の株価下落に対する長く維持されてきた投資原則から逸脱するものだと思われる。

出来事:規制申告書によれば、Berkshireは12月17日から12月19日までの間、Occidentalの株約890万株(約1株あたり46ドル)を獲得し、合計約4億5,000万ドルを投じた。これにより、同社の所有株は2億6,420万株に増加し、約120億ドルの28%の株式を獲得した。

この動きは、バフェット氏が1988年にBerkshireの株主に宛てた手紙で自身の投資哲学と照らし合わせると、バフェット氏自身の投資哲学とは対照的なものとなっている。

当時Fidelity MagellanファンドのファンドマネージャーだったPeter Lynch氏の言葉を引用し、バフェット氏は「実績のある企業に対しては利益を上げさせるために、できるだけ早く売りに出されることになる。一方で期待を裏切る企業に対しては、なかなか手放せなくなる」と述べ、「花を摘み、雑草を水やる」行動に例えている。

バフェット氏が最近、Apple Inc.(NASDAQ:AAPL)の持分を削減したという決断は、Berkshireが970億ドルの現金を獲得し、現金準備を歴代最高の3,250億ドルに引き上げた。

一部のアナリストは、この売却がAppleの高い株価収益率によるものだと指摘しているが、他のアナリストは、バフェット氏がリーダーシップの引き継ぎを準備している可能性があると考えている。

これらの購入が注目される理由は、これまでのBerkshireの1株あたりの平均購入原価(約54.20ドル)よりも大幅に低い価格で購入されたことだ。Occidentalの株価は今年、20.33%下落し、ここ数週間は一貫して50ドル未満で取引されている。

このようなエネルギー企業にとって厳しい市況の中で、Berkshireの投資が増加した理由は、なおさら興味深い。国際エネルギー庁(IEA)が最近発表した原油需要成長に関する予想によれば、中国の需要の低迷とアメリカからの供給増大を理由に、2024年から2025年までの原油需要の成長を下方修正した。

原油WTIの価格は2017年6月の最高値112ドルから5年間で約35.36%減少している。

注目すべきは: Occidentalの財務業績は、これらの業界の逆風を反映している。最近の四半期では、同社のフリーキャッシュフローは大幅に減少しており、2024年第1四半期には2億7500万ドル、第2四半期には5億4800万ドルにまで落ち込み、2021年初以来の最低水準を記録している。

同社の次回決算発表予定日は、2024年2月20日に予定されている。

現在、この石油生産業者の配当利回りは1.84%であり、過去10年間の同社の3.5%から5%の歴史的なレンジと比べて著しく低い。米国時間12月20日時点で、Occidentalの株を保有している投資家プレゼンテーションによれば、持続可能で成長している配当を維持することが、Occidentalの経営陣にとって最重要課題であることが明らかになっている。

BerkshireがOccidentalへの投資を続けることは、株価の圧力を受けながらも、業界全体にわたる課題に直面している同社が、バフェット氏の最近の最大のポジションの1つとなっている。

これらのトレードは、Berkshireの購入が公表された後、Oxyの株が45.30ドルから47.90ドルに上昇するというわずかな市場反応を引き起こした。つまり、アナリストのデータ(Benzinga Pro)によれば、Occidentalの株価にはわずかな上昇が見られたということだ。

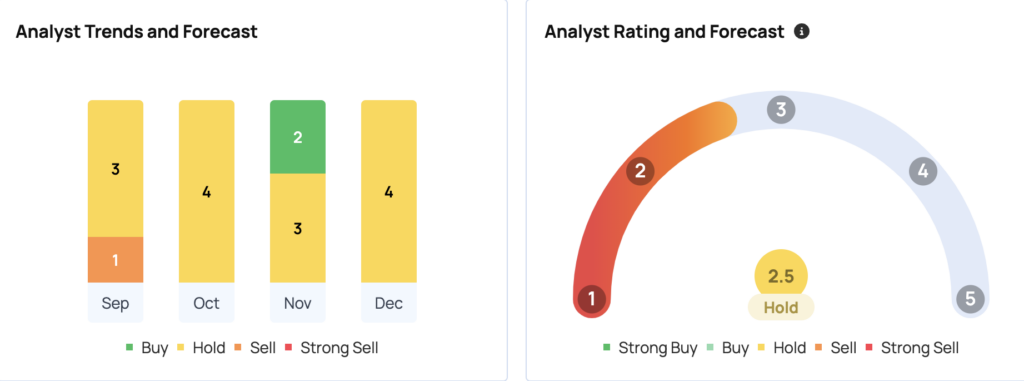

ウォール街のアナリストたちは、Occidentalについて楽観的な見方を維持しており、23人のアナリストによると、株価のコンセンサス価格目標は1株あたり62.86ドルになっている。中で最も高いターゲットとなっているのはレイモンドジェームス社の78ドルであり、一方で最も低いターゲットを立てているのはパイパーサンドラー社の51ドルだ。12月20日時点で発表された最近のレイティングからは、パイパーサンドラー社、Mizuho、UBS社の平均値が1株あたり57.33ドルになった。これは、潜在的な上昇率が19.52%になることを示している。

続きを読む:

Shutterstockの画像

免責事項:このコンテンツの一部は人工知能ツールを使用して作成されましたが、Benzingaの編集者が審査および出版を行いました。