テスラ(NASDAQ:TSLA)の研究者であるトロイ・テスライク氏は、大手EV(電気自動車)メーカーの今年の中国での売り上げは昨年より増える一方で、米国とヨーロッパでの売り上げは減少すると述べ、同社の総合的な世界的な納品を圧迫すると述べた。

出来事の詳細: テスライク氏は「米国とヨーロッパでの売り上げが減少しているとき、中国での売り上げの数字を祝う理由はない」と語った。

中国でのテスラの売り上げは4万8,000台以上と予想されている一方で、米国とヨーロッパでの売り上げは3万台以上減少するという。

テスライク氏によると、在庫が過剰であるため、テスラが今月3日間の生産停止を計画している点を考慮すると、サイバートラックは米国での総合的な売り上げを支えることはないだろうとのこと。

投資家にとって重要なのは 2023年通年の納品数は180万8581台だった。昨年を上回る成長を達成するため、12月末までの3か月間に少なくとも51万4926台の納品を行う必要がある。

テスラはこれまでのところ、1四半期で50万台以上のEVを納品したことがなく、これは野心的な目標となる。

第3四半期にテスラは、前年比6.4%増、前四半期比4.3%増の46万2890台の納品を報告した。

納品数は、第1四半期に前年比8.5%減、第2四半期には4.8%減少した。

テスライク氏によれば、ヨーロッパでの低い販売数のため、中国での売り上げが上昇しているにもかかわらず、テスラの世界的な納品数が下がるであろうとの見解が示された。

テスラ株の値動き 火曜日、テスラ株は1.6%下落の3万51.42ドルで取引を終えた。約1年間で、テスラの株価はBenzinga Proのデータによると41.5%上昇している。

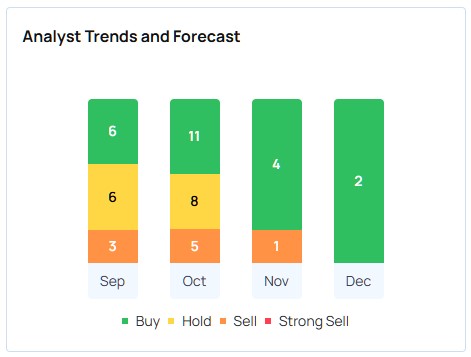

総じて、テスラ株については「Buy」のコンセンサス投資判断が出ており、最高目標株価は411ドルである。最近のロスMKM、スティーフェル、UBSのアナリストレーティングによると、平均株価予測は339ドルで、3.5%下落するものとなる。

モビリティの未来についてのBenzingaの取材をこのリンクでご覧ください。

次に読むべきは:

写真提供:Tesla