米国株の先物は火曜日の値上がりの後、10月1日水曜日の午前0時1分に連邦政府が正式に閉鎖状態に入ったのを受けて主要なベンチマーク指数の先物が下げた。

連邦議会が政府の支出予算案に関して合意に達することができなかったため、政府機関は閉鎖状態となった。

しかし、過去のデータによれば、このようなイベントはしばしば短期間で終わり、株式市場に対する長期的な影響は限定的である。

一方、米国債10年物の利回りは4.15%、2年物は3.60%だった。CMEグループのFedWatchツールの予測によると、市場は連邦準備制度理事会が10月の会合で現在の金利を引き下げる可能性を94.6%と見積もっている。

| 先物 | 変化 (+/-) |

| ダウ工業株30種平均 | -0.56% |

| S&P 500 | -0.65% |

| ナスダック100 | -0.73% |

| ラッセル2000 | -0.70% |

S&P 500指数とナスダック100指数をそれぞれトラッキングするSPDR S&P 500 ETFトラスト (NYSE:SPY) と Invesco QQQ Trust ETF(NASDAQ:QQQ) は水曜日のプレマーケットで下落した。SPYは0.54%安の662.56ドル、QQQは0.62%安の596.66ドルだった。データによると、 ベンジンガ・プロ

前回の取引セッションの手がかり

S&P 500のほとんどのセクターは上昇して取引を終え、情報技術、ヘルスケア、工業株が火曜日に最も大きな値上がりを記録した。しかし、エネルギー株と一般消費財株は市場全体のトレンドに逆行し、引けにかけて下落した。米国株はダウの終値が最高値を更新したことを受けて引き続き高値で取引を終えた。

政府機関の閉鎖は主要株価指数が先月に値上がりした後に起こった。S&P 500は9月に3%以上上昇、ダウは約2%の値上がり、ナスダックは9月中に5.6%の上昇を記録した。

経済面では、米国の新規求人数は、7,208万人に修正された7月の記録から19,000万人増加して8月は7,227万人となった。シカゴ購買部協会指数は9月に41.5から40.6に低下、前月の市場予想は43だった。S&Pコアロジック・ケースシラー住宅価格指数は7月に前年同月比で1.8%上昇した。

ダウ工業株30種平均は82ポイント、0.18%高の46,397.89で取引を終え、S&P 500指数は0.41%上げて6,688.46となった。ナスダック総合指数は0.30%高の22,660.01、ラッセル2000指数は0.051%上昇して2,436.48で取引を終えた。

| 指数 | パフォーマンス (+/-) | 終値 |

| ナスダック総合指数 | 0.30% | 22,660.01 |

| S&P 500 | 0.41% | 6,688.46 |

| ダウ工業株30種平均 | 0.18% | 46,397.89 |

| ラッセル2000 | 0.051% | 2,436.48 |

アナリストの見解

株式市場はこれまでのところ、9月の歴史的な株価の難局をうまく乗り切っており、9月を3%以上の上昇で締めくくり、最近の株価の「急騰」を継続している。

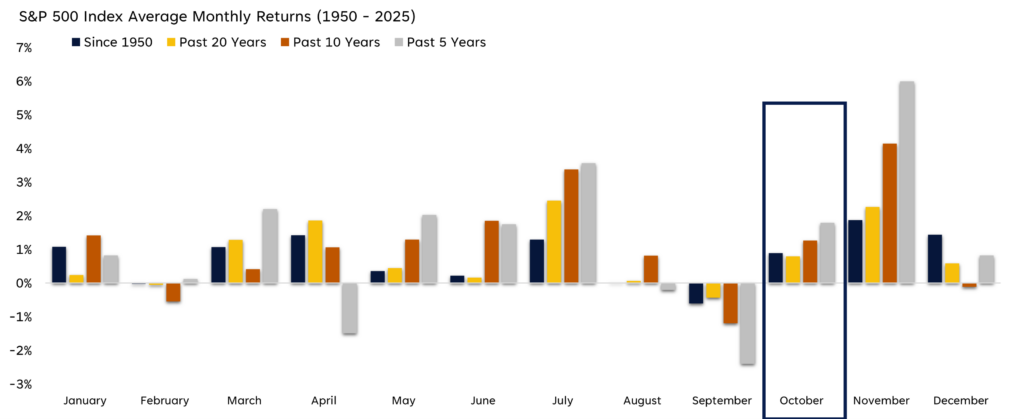

10月を迎え、政府機関の閉鎖が市場にとっては差し迫った問題であることを踏まえ、投資家はこの強力な勢いが継続されるかどうかを知る必要がある。ポートフォリオストラテジストのジョージ・スミスによる最近の分析によると、過去の傾向は今後の展望が「悪戯」ではなく「ご褒美」であることを示唆している。

10月は過去の不気味な市場クラッシュに関連付けられることが多いが、過去のデータの全体的な傾向は驚くほどプラスである。スミスの分析では、1950年以降、S&P 500は10月において約60%の確率でプラスのリターンを記録しており、平均上昇率は0.89%だった。

懸念されるのは、9月の株価の好調なパフォーマンスが10月の利益を「先取り」してしまうことかもしれないが、データはこの心配を裏付けていない。9月にプラスのリターンを記録した株式市場における10月の平均リターンは0.8%で、上昇率はほぼ同じだった。

LPL Research、FactSet、Bloombergの以下のチャートは、9月の月間パフォーマンスを可視化している。これによると9月はしばしば株価が伸び悩むが、10月と11月は過去のデータにおいて堅調な上昇を記録しており、特に最近の期間は顕著である。

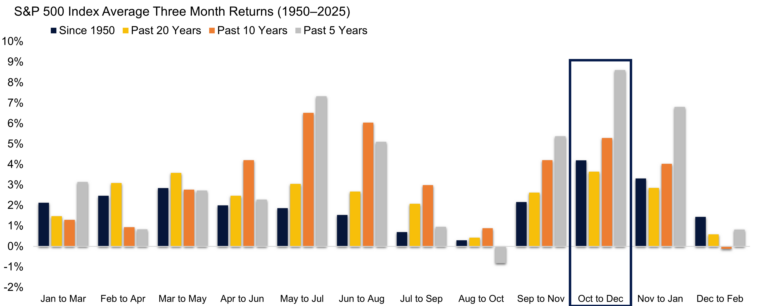

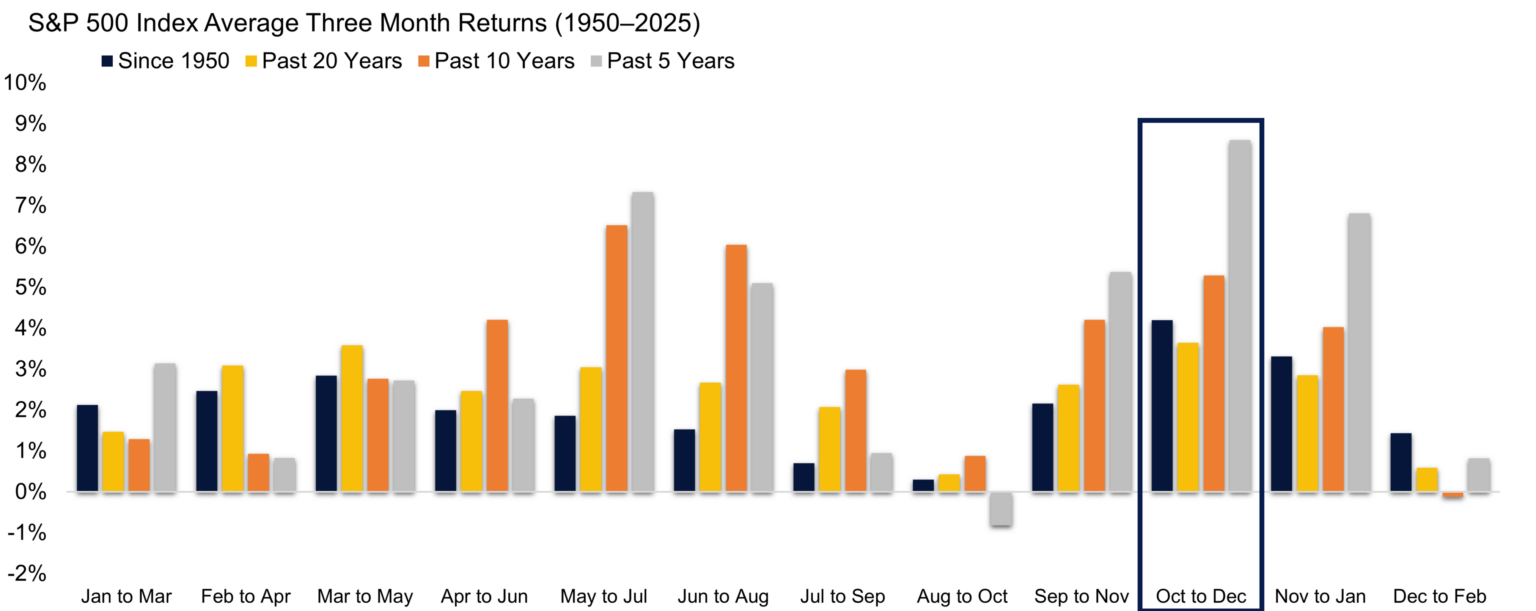

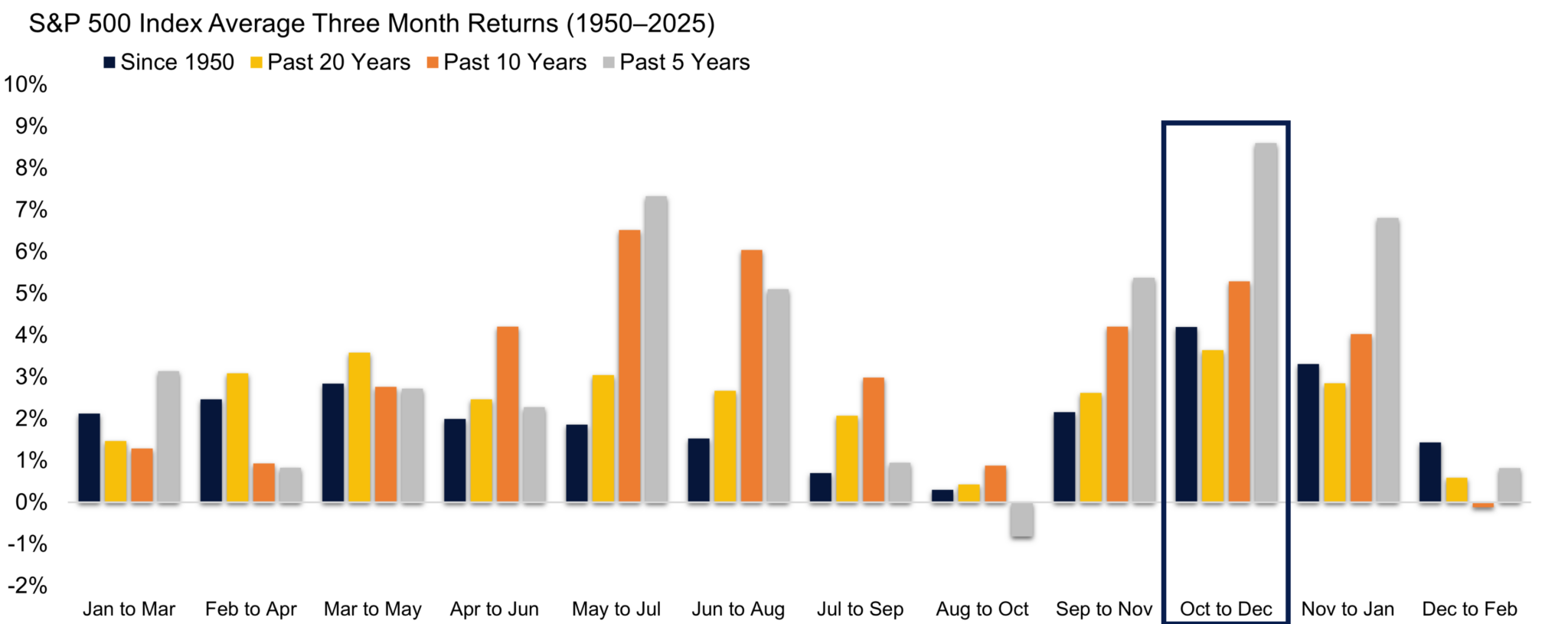

1か月間だけでなく、10月から12月までの第4四半期は、株式市場において最も勢いの強い3か月間である。

- 1950年以降、第4四半期の平均リターンは2%に迫っている。

- 過去5年間では、この平均リターンは6%を上回った。

この傾向はしばしば12月の「サンタクロースラリー」によって後押しされており、市場はこの歴史的に見て強力な期間に向けて前進している。3か月間のリターンを追跡するチャートは、10月から12月までの期間があらゆる時間枠で最高のパフォーマンスを示すピークになっていることを明らかにしている。

https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-300×119.png 300w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-768×306.png 768w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-1536×611.png 1536w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-2048×815.png 2048w” sizes=”(max-width: 1024px) 100vw, 1024px” />

https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-300×119.png 300w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-768×306.png 768w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-1536×611.png 1536w, https://editorial-assets.benzinga.com/wp-content/uploads/2025/10/01045557/PIC-2-2-2048×815.png 2048w” sizes=”(max-width: 1024px) 100vw, 1024px” />{kind=link}

{kind=link}

{kind=link}

季節性の傾向だけでなく、市場の現在の勢いは強気の別のシグナルを示している。S&P 500は5か月連続の上昇で月を締めくくろうとしており、これは比較的珍しいことである。

スミスによるこの強気の勢いの研究は、過去に同様のケースがあったことを明らかにしている:

- 1950年以降、S&P 500が5か月連続で上昇したのは33回目である。

- 過去には、5か月連続で上昇した後に株価が下落に転じたケースは稀だった。

- 5か月連続で上昇した後の1年の平均リターンは13%で、これは長期平均を大幅に上回っている。

- 最も印象的なのは、5か月連続の上昇で終わった10回のケースにおいても、1年後にS&P 500がマイナスになったことはなかった。

結論として、過去のパフォーマンスが将来の結果を保証するものではないが、好調な10月の季節性傾向、第4四半期の強さ、5か月連続で上昇した株価の勢いの組み合わせは、株式の長期的な強気の布石となっている。

関連記事:先物取引の方法

今後発表される経済データ

水曜日に投資家が注視するであろう指標は以下の通り;

- 9月のADP雇用統計は東部標準時午前8時15分までに発表される。

- 9月のS&P米国製造業PMIの最終値は午前9時45分に発表され、8月の建設支出データと9月のISM製造業データは午前10時までに発表される。

- 9月の自動車販売台数データの発表時間は未定である。

注目株

- Conagra Brands Inc. (NYSE:CAG)は、2023年第3四半期の収益予想がアナリストのコンセンサスを上回ったため、10月4日の引け前に発表される同社の収益報告を前に水曜日のプレマーケットで0.44%上昇した。アナリストは、26億2000万ドルの売上高に対し、1株あたり33セントの収益を予想している。

- アナリストは、20億6000万ドルの売上高に対し、1株あたり1.88ドルの収益を予想しているため、10月4日の引け前に発表される同社の収益報告を前に、RPM International Inc.(NYSE:RPM)はプレマーケットで0.53%上昇した。

- アナリストは、12億3000万ドルの売上高に対し、1株あたり4.84ドルの収益を予想しているため、10月4日の引け前に発表される同社の収益報告を前に、Acuity Inc. (NYSE:AYI)はプレマーケットで1.40%上昇した。

- Nike Inc. (NYSE:NKE)は、1-3月期の財務実績がアナリスト予想を上回ったため、10月4日の引け前に発表される同社の収益報告を前に水曜日のプレマーケットで3.26%上昇した。 1株あたり49セントの四半期収益はアナリストのコンセンサス予想27セントを上回り、売上高は117億2000万ドルで、予想の110億ドルを上回った。

- Ryvyl Inc. (NASDAQ:RVYL)は、RTBデジタルとの合併契約を発表した後、94.66%急騰した。

- AST SpaceMobile Inc. (NASDAQ:ASTS)は、同社の衛星BlueBird 6の今後の打ち上げ計画に関するニュースを受けて6.38%上昇した。

- Iron Horse Acquisitions Corp. (NASDAQ:IROHW)は、Rosey Sea Holdings Limitedと中国食品投資(CFI)との事業統合が完了したと発表した後、47.43%急騰した。

- NASDAQの規制当局による最近の規制上の課題にもかかわらず、3Eネットワークテクノロジーグループリミテッド (NASDAQ:MASK)は15.51%上昇した。

- Robo.ai Inc.(NASDAQ:AIIO)は、前日にUAEに本拠を置く企業Burkhan Capital LLCが率いるコンソーシアムから3億ドルの投資コミットメントがなされたことを発表した後、変わらずの水準だった。