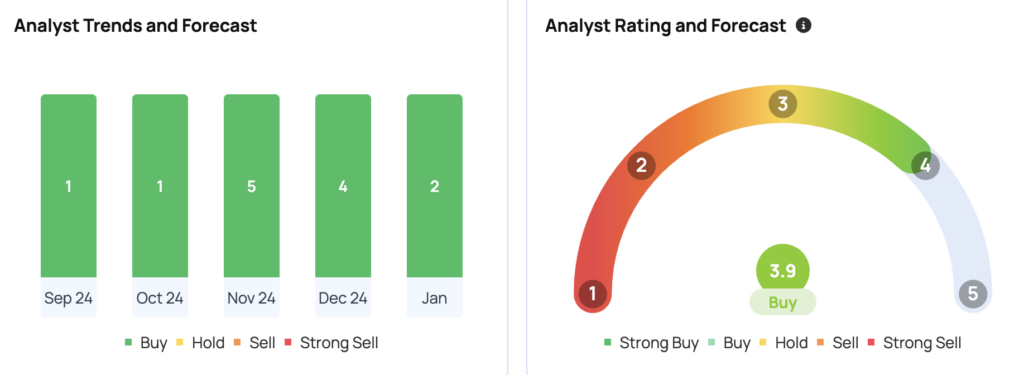

Mizuho Securitiesは、Chewy Inc.(NYSE:CHWY)の格付けをニュートラルからアウトパフォームに引き上げ、同社の株価ターゲットを42ドルに上方修正した。現行の株価に対して13.29%の上昇を表し、ペット部門の基本的な改善と2025年度の同社の複数の成長原動力に言及している。

出来事の内実:ミズホのアナリストであるDavid Bellinger氏によれば、この電子商取引のペット用品小売業者は、EBITDAマージンの拡大によってシングル桁から二桁へと上昇することが見込まれる、とのこと。

Bellinger氏によれば、「2025年にペット部門は回復の兆しを見せ始め、Chewyの純活動顧客数には成長が見込まれ、その後は売上の再加速も見込まれています」とBellinger氏は1月6日付のリサーチノートで書き、 さらに「Chewyは総じて、また当社の消費者向けインターネット事業の中でもトップの選択肢になります。ベアケースは50%以上の上昇を示唆しています」と付け加えました。

Chewyの重要な成長原動力の1つが過小評価されているモバイルアプリで、現在の収益の約20%を占めており、12〜24ヶ月内に収益の40〜50%を占有する可能性がある。同社の自動化イニシアチブは、すでに注文から配達までの時間を10%短縮し、40%のボリュームで遂行コストを30%削減しています。

ミズホは、Chewyの収益成長を2025会計年度において4.5%、2026会計年度において7.9%へと加速させ、2027会計年度において8.1%とする予測を発表している。同社は、2025年度における調整後EBITDAマージンが5.5%、同26年度が6.5%、同27年度が7.2%に達すると予測しており、これはわずかにコンセンサス予想を上回る数字となる予測を行った。

昨年、有力なトレーダーであるKeith Gill氏(通称Roaring Kitty)がこの会社の株式を購入し、後に売却した際に、Chewyは大きな注目を集めました。

関連記事: NVIDIAのCES2025の話題はいいとして、アップルのサプライヤーである富士康の強いQ4は投資家に見捨てられたとキャラマー氏が指摘

なぜ重要なのか: この格付けは、Chewyが2025年度に約16万人の純活発顧客を獲得した強力な第3四半期の業績に続くものだ。

Bellinger氏は、当社が顧客獲得に投資しつつも強力な投資収益率指標を維持している点で、広告費に関する懸念は「短絡的」と指摘した。同氏は、同社のAutoship定期購読プログラムを通じて高い収益の視野が持てると強調しています。これは同社の売上の約80%を占めています。

新しい株価ターゲットは、2026会計年度の推定EBITDA 8億6800万ドルに対する20倍の倍率を表し、これは同社のペット部門への震災耐性と利益拡大の明確な道筋を考慮した、電子商取引業界の成長にプレミアムを反映する数字となる。同社は今後も、自社株買い戻しプログラムにおいて約4億ドルの資金を保有し続ける予定です。

株価動向: 月曜日、Chewyの株は1株37.07ドルで取引を終え、3.09%の上昇を見せた。アフターマーケット取引では、同株は1.97%下落している。過去1年間でChewyの株は79.17%の大幅な成長を記録したとBenzinga Proのデータが伝えている。

同社の株価の52週レンジは14.69ドルから39.10ドルの間にあり、時価総額は148億ドルで、株価収益率は40.29、RSIは53です。

Chewyのコンセンサス株価予測は35.19ドルとなっている。最も高い予測は42ドル、最も低い予測は25ドルとなっている。最近の格付けでは39ドルが予測されており、7.32%の上昇を意味しています。

次の一手

画像提供:シャッターストック

免責事項:当記事のコンテンツは、AIツールの使用を含む形で一部制作されているものであり、Benzingaのエディターが執筆、編集を行いました。