あなたのS&P500指数ファンドは、実は特定のハイテク企業に賭けているに過ぎない

名前とは裏腹の実態

S&P500はアメリカの500大企業のパフォーマンスを反映し、投資家に米国経済への幅広いエクスポージャーを提供するために1957年に設立された。しかしその過程で、全く別の何かへと徐々に変容してしまった。

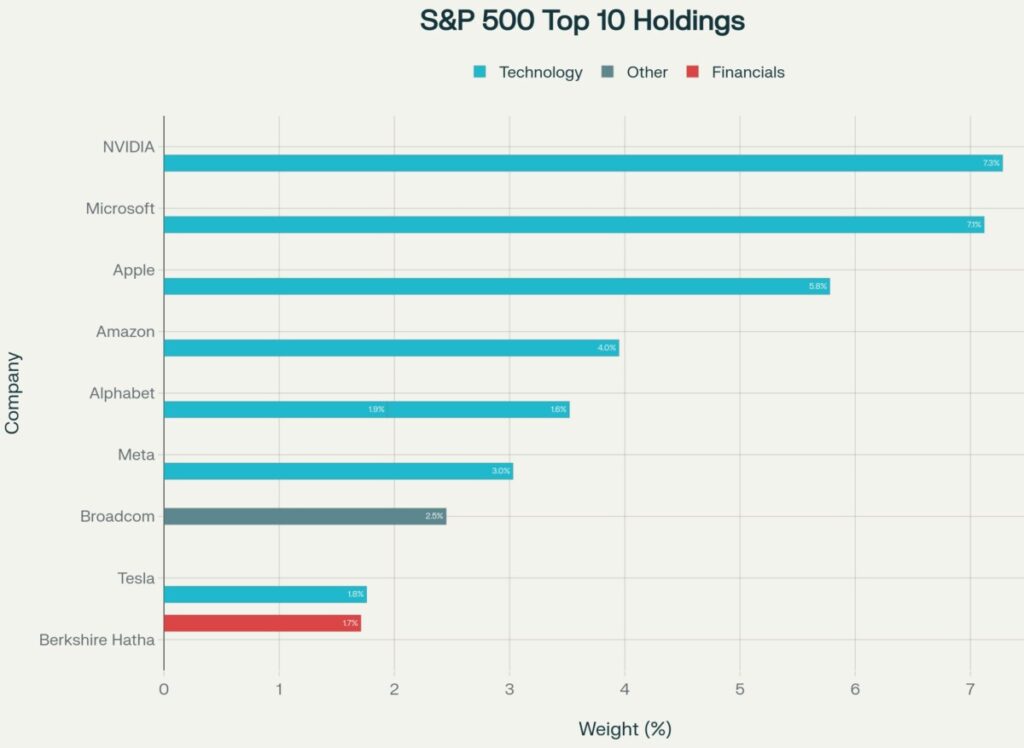

今では、S&P500を買うということは、わずか10社に集中して投資することを意味し、上位3社(NVIDIA、Microsoft、Apple)が残りの最小200社を合わせたよりも多くの市場ウェイトを占めている。

これが2025年現在のS&P500の抱える秘密であり、もしあなたがインデックスファンドを保有しているなら、今まさに何が起こっているのかを理解する必要がある。

数字は嘘をつかない(そしてあなたが思っているよりも悪い)

S&P500の上位10銘柄は、インデックスの時価総額の38%を占めているが、総利益の28%しか貢献していない。

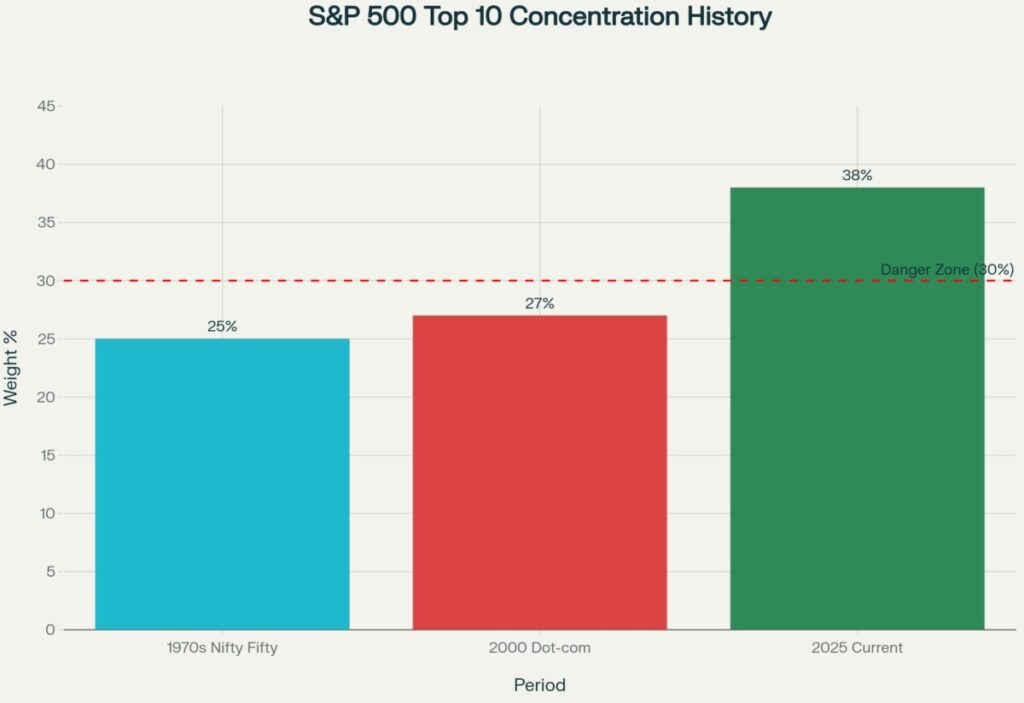

わかりやすく言い換えよう。実際は、利益の30%を手に入れる代わりに市場評価の38%を支払っているということだ。これは1970年以来最大の格差であり、インデックスを保有している人は誰でも気にすべきことである。

1970年代、マーケットの集中率はニフティ・フィフティのバブルの最中に25%を記録した。2000年のドットコムバブルの最盛期に27%に達した。そして今日では? 40%に迫っている。

現在の市場構造を分析した結果、私ははっきりと言える。これまでにこのような集中率は見たことがない。1970年代のニフティ・フィフティ時代にも、ドットコムバブルの時でさえもなかった。

3つの銘柄が米国最大の指数の5分の1を支配

NVIDIAはS&P500全体の7.28%を占めている。Microsoftは7.12%。Appleは5.78%。

よく考えてみてほしい。たった3社の企業が、アメリカの500大上場企業を収録した指数の20%以上を占めているのだ。

理論的には、適切に分散投資されていれば、ポートフォリオの中でどの保有銘柄も5%を超えてはならないはずだ。しかし実際は、数百万人ものアメリカ人が、インデックスファンドを所有することによって、3倍以上の集中率を持つ個別銘柄に投資していることになる。

歴史から学ぶこと(そしてなぜ今回が異なる可能性があるのか)

近代の市場史における主要な集中率上昇事例は、すべて以下のようなパターンを辿っている。

1973年 ニフティ・フィフティの崩壊

- 集中率のピーク:25%

- その後の展開:S&P500は2年で40%下落

- 回復までの期間:中核銘柄の中には10年近くかかったものもある

2000年 ドットコムバブル

- 集中率のピーク:27%

- 1999年、上位15銘柄が全体の70%のリターンを占め、残りの485銘柄は横ばい

- 現実が直撃したとき、ハイテク株は80~100%下落

本日の市場

- 現在の集中率:38-40%

- 評価指標は過去のピークとほぼ同等かそれ以上

- 1つ重要な違い:今日のリーディング銘柄は実際に利益を生み出している

この最後のポイントは重要だ。正直に言うと、私は差し迫った株価暴落を予測しているわけではない。マグニフィセント・セブン(Apple、Microsoft、NVIDIA、Amazon、Alphabet、Meta、Tesla)は、実際の利益とキャッシュフローを有する実在の企業だ。2014年から2023年にかけて、上位10銘柄は総経済利益の47%を占めている。

しかし私が懸念しているのは、かつてこの集中率を正当化したファンダメンタルズが弱まっているという点である。

注視すべきバリュエーションの警告サイン

毎日複数の評価指標を追っている者として、私はあらゆる面で懸念材料を見ている。

CAPE(Cyclically Adjusted PE Ratio:周期調整済み株価収益率)は現在38で、ドットコムバブルのピーク時の44に迫っている。歴史的な中央値は17に過ぎない。

バフェット指標(総時価総額をGDPで割った値)は167%の過去最高値に達し、ドットコムバブルの水準を上回った。

フォワードPE比率は22.2倍の水準にあり、これは2000年と2021年に見られたレベルに相当する。

ラッセル1000指数の分散投資は現在、59銘柄分の分散に相当し、2014年の202銘柄から大幅に減少した。過去10年間で真の分散率が71%削減されたことになる。

誰も語らないパッシブ投資の罠

パッシブ投資によって、この集中率は自然なブレーキのない自己強化サイクルを通じて増幅されている。

株価が上昇すると、それらのインデックスウェイトは自動的に増加する。これにより更に多くのパッシブ投資資本が惹きつけられ、株価が更に押し上げられ、更にウェイトが増加する。その過程で、評価、利益成長、ファンダメンタル分析に基づく「正気度チェック」はなされない。

ガバナがいないまま勢いだけが増していく状態である。

2024年8月の変動性および最近の関税関連の株価変動の際、私はこのサイクルが逆転した時に起こりうる事象の一端を見た。アクティブ運用者が市場活動の中で占める割合が小さくなった今、ストレス期間中の自然な買い手は減っている。次の本当の危機はこの構造がいかに脆弱なものになってしまったのかを明らかにするだろう。

今からできること

明日、あなたにインデックスファンドをすべて売却することを勧めているわけではない。しかし、実際に保有しているものと、保有していると思っているものをしっかりと見極めることを勧めている。

戦略1:等ウェイト方式

Invesco S&P 500 Equal Weight ETF(NYSE:RSP)は同じ500社を保有しているが、各銘柄に0.2%ずつ割り当てている。

歴史的なデータは、等ウェイト戦略が長期的にキャップウェイト指数をアウトパフォームしていることを示しており、特に幅広い市場のラリーとバリュー回転の期間に顕著である。

最大の違いは、テクノロジー銘柄に31.6%割り当てる代わりに、すべてのセクターに10~12%の割り当てをバランス良く配分する点である。危険な集中率がなくなっただけで、それでもなおS&P500指数であることに変わりはない。

戦略2:海外分散投資(本当だ)

海外分散投資は長年アンダーパフォームしていることはわかっている。新興市場や欧州市場で損をした人々の反論はすべて聞いてきた。

しかし現実はこうだ。米国市場は現在、先進国市場の時価総額の70%を占めている。これは分散投資ではなく、アメリカの例外主義が永遠に続くということに集中して投資しているのと同じだ。

特に欧州および新興市場株式の国際市場は、はるかに合理的な評価で取引されている。平均回帰が最終的に行われた場合、これらの市場はアウトパフォームする可能性がある。

戦略3:特定の銘柄にヘッジ

もしメガキャップのハイテク株に大規模な集中銘柄を持っているなら、いくつかの保護戦略を探ることができる。

プロテクティブ・プットは、上昇参加率を維持しながら価格の下限を作る。確かに継続的な保険料の支払いが必要だが、保険は無料ではない。

ゼロ・プレミアム・カラーは、コールを売りプットを買うことを同時に行い、先行コストなしで価格の境界を作る。上昇を制限することになるが、下落を防ぐことができる。

これらは万人向けの戦略ではないが、もしNVIDIAの保有比率がポートフォリオの2%から15%にまで上昇したのなら、ヘッジについて考えてみるべきだろう。

問題は起こるかどうかではなく、どのように起こるかだ

極端な集中率はいつかは正常化する。唯一の問題は、それがいつ起こるのかということだ。

選択肢1:利益成長が評価に追いつく。マグニフィセント・セブンは、持続的な利益拡大を通じて現在の株価水準に成長していく。これがソフトランディングのシナリオだ。

選択肢2:残酷な株価再評価によって評価がリセットされる。市場で最も割高な銘柄は地に落ち、それ以外の493銘柄はパフォーマンスを維持する。これがバリュー回転のシナリオだ。

選択肢3:幅広い市場の調整によってすべての銘柄が影響を受けるが、集中指数は最も大きく下落する。これがインデックスの投資家にとって最も懸念すべきリスクシナリオである。

どの道を選ぶのかはわからない。誰にもわからない。しかし今日のS&P500を保有することは、10年前のような分散投資でも中程度のリスクの投資でもないことだけはわかっている。

私の資産運用について

人々はいつも私にこれを尋ねる、私はこう答える。S&P500のエクスポージャーは維持しているが、株式配分の約40%を等ウェイト戦略と国際市場にシフトさせた。

私はタイミングの賭けをしているわけではない。私は暴落を予測しているわけではない。私は単に、この極端な集中率は非対称リスクを表しており、下落の可能性に比べて上昇の可能性が限られていることを認識している。

NVIDIA、Microsoft、Appleの3社で指数全体の20%以上を占めているということは、このうちの1社か2社で大幅に株価が下落すれば、残りの497社のパフォーマンスに打ち勝つことになる。

それは私の家族の将来の財政と照らし合わせた時に、私が受け入れられるリスクではない。

結論

市場の集中率が40%に達するのは前代未聞のことである。評価の格差は縮まるどころか広がっている。パッシブ投資の増幅は加速し続けている。

私はあなたを怖がらせるためにこの記事を書いているわけではない。私はあなたにあなたの保有銘柄を理解してもらうためにこの記事を書いている。

もしS&P500のインデックスファンドを保有しているなら(統