ターゲット(NYSE:TGT)の直近2か月間の総売上高は、記録更新のホリデーシーズンにおける売り上げを背景に2.8%増となった。この一方で、同社は1株当たり利益(EPS)見通しを変更していない。この動きと共に、同社の移動平均のテクニカル分析は警告サインを示している。

出来事 ターゲットの取引先は、最近の四半期決算電話会議で最高商品販売責任者であるリック・ゴメス氏が指摘したように、小売業者の店で買い物をする消費者は「ディール」を求めているだけかもしれない。

消費者は「お得なものがあることを知っており、セールを待ちたいと思い、複数の小売店で探し回りたいと思っている」とゴメス氏は述べた。

同社は最新のプレスリリースで、自由裁量のある販売がアパレルやおもちゃ、美容およびハイフリークエンシー(高頻度)カテゴリーで強さを維持しつつ、ホリデーシーズンに加速していると発表した。ホリデーセールの対比売上は、前年同期比2%増の結果だった。

さらに、ターゲットは第4四半期の対比売上高成長率を1.5%と見込み、Q4の1株利益が1.85ドルから2.45ドル、2023年度通年の1株利益が8.30ドルから8.90ドルというEPS(1株当たり利益)見通しを維持した。

ターゲットの株価については、テクニカル分析の視点からは、現在のところネガティブなトレンドが予想されている。木曜日の終値は1株133.25ドルで、短期および長期移動平均を下回る水準であった。

同社の8日および20日移動平均はそれぞれ137.68ドルおよび135.25ドルであり、一方で50日平均は137.70ドルとなっている(Benzinga Proのデータ)。株価は200日単純移動平均(SMA)の149.05ドルよりも大幅に下回っており、ベアリッシュなトレンドが示唆されている。

相対的な強度指数(RSI)は43.64となり、株価が中立域にあり、過買いも過売りもない状態を意味している。

Target vs 競合他社 ターゲットは、第3四半期においては宣伝セール期間中の売上の伸びが高かったと認めているが、競合他社であるウォルマート(NYSE:WMT)のCEOであるダグ・マクミロン氏によれば、同社の市場シェアの75%は「10万ドル以上を稼ぐ世帯」のおかげだとのこと。

コストコ ホールセール(NASDAQ:COST)は、2023年1月5日に終了した5週間間で純売上275.2億ドルと、昨年同期の250.3億ドルから9.9%増の強い売上高 を報告した。

ターゲットの四半期純利益および1株当たり利益(EPS)の見通しを上回る形となった2つの競合他社の売上について、一言でいうと以下のような結果だ。

ターゲットの直近の四半期決算によると、1株当たり利益が1.85ドル、売上が256.7億ドルとなっており、これはストリートの予想に届かなかったという。

株価の変動 ウォルマートの株価収益率(P/E)は33.113に対し、コストコのP/Eは51.020となっている。一方でターゲットの株価収益率は14.130で、これらの競合他社の中で最もリーズナブルな価格設定となっている。

ターゲットの株価はここ1か月間でわずか1.25%上昇している。過去6か月間で14.54%の下落、そして昨年1年間で3.96%の減少を記録している。

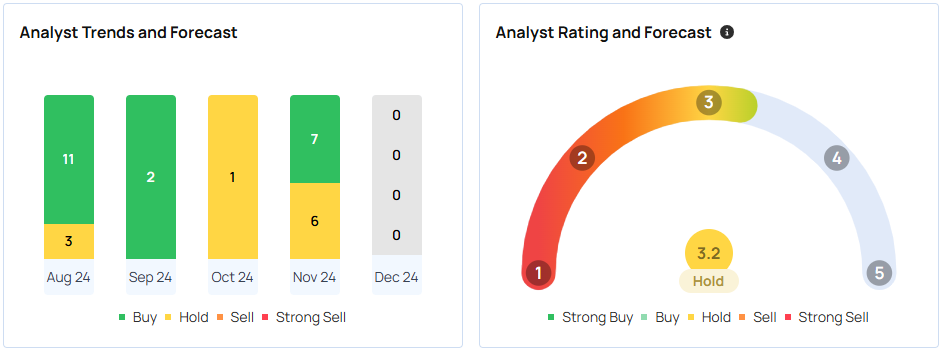

ターゲットには、株価の売買を追跡する31人のアナリストのうち、Benzingaが追跡するリサーチで、最終目標価格が160.61ドル、評価が「ホールド」であるというコンセンサスがある。最高目標価格は210ドル、最低目標価格は108ドルだ。Stifel、ダイワ・キャピタル、オッペンハイマーの最新のレポートでは、102.1%の上昇を意味する146.67ドルの株価ターゲットを示している。

読了

写真提供:Unsplash