急速に動き、激しく競争の厳しいビジネス界において、投資家や業界関係者にとって、企業の包括的な評価を実施することは至上命題だ。今回の記事では、テクノロジー・ハードウェア、ストレージ・および周辺機器業界の主要競合他社と比較して、株式市場の巨人であるアップル(Apple)の評価について掘り下げていく。主な財務指標、市場動向、そして成長見通しを細かく検証することで、私たちの目的は貴重な洞察を提供し、アップルの業界内での業績を浮き彫りにすることにある。

アップルのバックグラウンド

Appleは、消費者とビジネスをターゲットにした幅広いハードウェアおよびソフトウェア製品を持つ世界最大級の企業の一つだ。AppleのiPhoneは会社の売上の大部分を占めており、Mac、iPad、そしてWatchといった同社の他の製品は、iPhoneを中核とした大規模なソフトウェアエコシステムを前提に設計されている。Appleは、ストリーミングビデオ、定期購読バンドル、拡張現実といった新しいアプリケーションの追加を進行している。同社は自社のソフトウェアと半導体を設計し、フォックスコンやTSMCといったサブコントラクターに自社製品および半導体の製造を委託している。Appleの売上のわずか半分強は、ブランドを象徴する直営店を通じて発生しており、残りの売上はパートナーシップや流通を通じて間接的に発生している。

| 企業 | P/E | P/B | P/S | ROE | EBITDA(10億ドル) | 粗利益(10億ドル) | 売上成長 |

|---|---|---|---|---|---|---|---|

| Apple Inc | 36.64 | 58.83 | 8.78 | 23.83% | 3.25 | 4.388 | 6.07% |

| Hewlett Packard Enterprise Co | 12.63 | 1.29 | 1.08 | 5.72% | 0.144 | 0.261 | 15.06% |

| NetApp Inc | 23.20 | 28.72 | 4.12 | 32.84% | 0.44 | 1.18 | 6.15% |

| Pure Storage Inc | 185 | 16.69 | 8.35 | 4.44% | 0.11 | 0.58 | 8.94% |

| Western Digital Corp | 74.08 | 2 | 1.57 | 4.28% | 0.86 | 1.55 | 48.91% |

| Super Micro Computer Inc | 16.56 | 3.56 | 1.34 | 6.68% | 0.4 | 0.6 | 37.87% |

| Eastman Kodak Co | 10.21 | 0.59 | 0.62 | 1.34% | 0.04 | 0.04 | -2.97% |

| Turtle Beach Corp | 59.16 | 3.62 | 1.09 | 3.3% | 0.01 | 0.03 | 59.51% |

| AstroNova Inc | 24.14 | 1.01 | 0.61 | 0.26% | 0 | 0.01 | 7.65% |

| 平均 | 50.62 | 7.19 | 2.35 | 7.36% | 0.41 | 0.82 | 22.64% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

Appleの詳細な検証を通じて、以下のようなトレンドを導き出すことができる。

-

銘柄のP/E(株価収益率)は36.64となっており、業界平均よりも0.72倍低いため、マーケットパートナーから見て潜在的な価値があると指摘できる。

-

ブックバリュー比(P/B)は58.83で、業界平均を8.18倍上回るプレミアムで取引されている可能性がある。

-

売上高倍率は8.78とかなり高く、業界平均より3.74倍上回っているため、売上高の観点からみると過度に評価されている可能性がある。

-

リターン・オン・エクイティ(ROE)は23.83%となっており、業界平均を16.47%上回っているため、同社は自己資本を利益を生むために効率的に活用しているようだ。

-

利息、税金、減価償却、および償却前利益(EBITDA)は325億ドルで、業界平均の79.27倍以上が同社の収益の柱である。つまり、この数値から同社はより強力な利益、および堅牢なキャッシュフローを実証している。

-

同社は業界平均を53.51倍上回る438.8億ドルの粗利益を計上しており、なおかつ、業界よりも利益の柱であるコア事業からの収益が多いことを示している。

-

同社は業界平均22.64%に対して6.07%という売上成長の急激な減少を経験している。このことから、同社は売り上げ環境が厳しいことを示している。

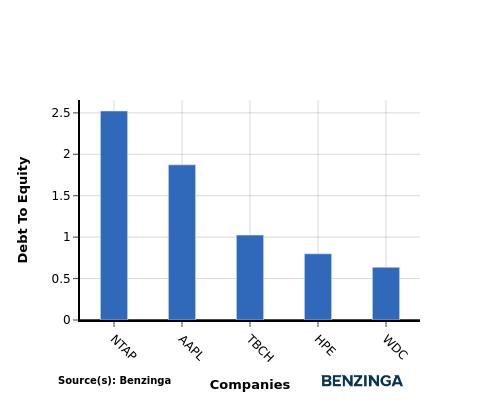

負債対資本比率

負債対純資産比率(D/E比)は、企業の資本構造に伴う財務リスクのレベルを決定するのに役立つ財務指標だ。

業界比較での負債対純資産比率の考慮は、会社の財務健全性とリスクプロファイルの簡潔な評価を可能にし、賢明な意思決定を支援する。

アップルをトップ4の競合他社とのD/E比率を比較した場合、以下の洞察が浮かび上がる。

-

アップルはD/E比率でトップ4の競合他社と比べて中間の立場を占めている。

-

これは、D/E比率が1.87となっており、適度なレベルの負債と適切な資本調達への依存を示しており、バランスの取れた財務構造のもと、同社はビジネスを運営していることを示している。

重要な要点

アップルにとってのテクノロジー・ハードウェア、ストレージおよび周辺機器業界でのP/E、P/B、P/S比率から読み取れるのは、同社の株価が競合他社に比べて比較的割安であるということだ。しかし、高いROE、EBITDA、粗利益、そして低い売上成長は、アップルがリソースを効率的に活用し、利益を強力に生み出していることを物語っている。総じて、アップルの財務業績は堅調であり、将来的に成長する余地があると言える。

本記事はBenzingaの自動生成コンテンツエンジンによって書かれ、編集者によってレビューされたものです。