急速に変化し、競争が激しいビジネスの世界において、投資家や業界アナリストにとっては、企業の包括的な評価を行うことが非常に重要である。今回の記事では、重要な財務指標、市場でのポジション、成長の見通しを慎重に調査することで、ブロードライン小売業界においてAmazon.com(NASDAQ:AMZN)を主要競合他社と比較して評価する。投資家に有益な情報を提供し、業界内での企業のパフォーマンスに光を当てることを目指している。

Amazon.comのバックグラウンド

アマゾンは第三者売り手向けのリーディングオンライン小売業者で、マーケットプレイスでもある。小売関連の収益は約75%を占め、Amazon Web Servicesによるクラウドコンピューティング、ストレージ、データベース、その他の提供サービス(15%)、広告サービス(5%から10%)、その他の収益(残り)が続く。国際セグメントはアマゾンのAWS以外の売上の25%から30%を占め、ドイツ、英国、日本が上位を占める。

| 企業 | P/E | P/B | P/S | ROE | EBITDA(10億ドル) | 総利益(10億ドル) | 売上成長 |

|---|---|---|---|---|---|---|---|

| Amazon.com Inc | 50.89 | 9.66 | 4.10 | 6.19% | 32.08 | 31.0 | 11.04% |

| Alibaba Group Holding Ltd | 19.78 | 1.73 | 1.79 | 4.64% | 54.02 | 92.47 | 5.21% |

| PDD Holdings Inc | 11.06 | 4.06 | 3.22 | 9.38% | 29.18 | 59.65 | 44.33% |

| MercadoLibre Inc | 67.24 | 24.01 | 5.26 | 10.37% | 0.72 | 2.44 | 35.27% |

| JD.com Inc | 13.22 | 1.89 | 0.41 | 5.22% | 15.92 | 45.04 | 5.12% |

| Coupang Inc | 40.69 | 9.94 | 1.44 | 1.74% | 0.28 | 2.27 | 27.2% |

| eBay Inc | 16.92 | 5.94 | 3.34 | 11.59% | 0.95 | 1.85 | 3.04% |

| Vipshop Holdings Ltd | 7.06 | 1.47 | 0.53 | 2.76% | 1.47 | 4.96 | -9.18% |

| Dillard’s Inc | 12.28 | 3.86 | 1.15 | 6.37% | 0.21 | 0.63 | -3.53% |

| MINISO Group Holding Ltd | 23.43 | 5.53 | 3.82 | 6.68% | 0.88 | 2.03 | 19.29% |

| Ollie’s Bargain Outlet Holdings Inc | 33.88 | 4.31 | 3.12 | 2.24% | 0.06 | 0.21 | 7.79% |

| Macy’s Inc | 25.69 | 1.05 | 0.19 | 0.66% | 0.29 | 2.04 | -2.68% |

| Nordstrom Inc | 15.34 | 4.05 | 0.27 | 4.75% | 0.3 | 1.31 | 4.34% |

| Savers Value Village Inc | 24.59 | 4.18 | 1.24 | 5.09% | 0.07 | 0.22 | 0.53% |

| Kohl’s Corp | 6.11 | 0.40 | 0.09 | 0.58% | 0.28 | 1.57 | -8.49% |

| Groupon Inc | 15.41 | 10.57 | 0.79 | 34.72% | 0.03 | 0.1 | -9.48% |

| 平均 | 22.18 | 5.53 | 1.78 | 7.12% | 6.98 | 14.45 | 7.92% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

Amazon.comの分析により、以下のトレンドが示されている。

-

P/E比は50.89で、業界平均を2.29倍超えており、業界の競合他社に比べてプレミアムな価格設定になっている可能性が示唆されている。

-

自己資本比率(P/Bレシオ)が9.66ということは、業界平均の1.75倍以上であるため、ブックバリューの観点からはAmazon.comは過大評価になる可能性がある。

-

売上高倍率が4.1と、業界平均を2.3倍以上も上回る比率になっているため、売上高の観点から評価すると、過大評価の傾向がみられる。

-

この企業の資本利益率(ROE)は6.19%で、業界平均の0.93%未満であるため、同社は株主の資本に対する収益を生み出す潜在的な効率性が見られない。

-

この企業は、業界平均を4.6倍以上上回る320.8億ドルの税引き前利息・税引き前利益・減価償却前利益(EBITDA)を示しており、これは収益性が強く、利益を堅実に生み出しているということを意味する。

-

業界平均を2.15倍以上上回る310億ドルの総利益を示しており、この事から、企業がコア事業からの利益を生み出しており、また収益性が強いことが示されている。

-

同社の売上高成長率は11.04%という目覚ましい数字であり、業界平均の7.92%を上回っている。

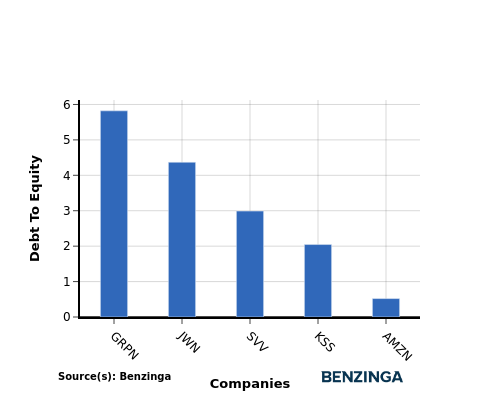

負債/純資産比率

負債/純資産比率(D/Eレシオ)は、企業の純資産と資産価値に対する負債の割合を分析することができる。

業界比較でのD/Eレシオを検討することで、企業の財務健全性とリスクプロファイルを簡潔に評価でき、意思決定に役立つ。

Amazon.comを、負債/純資産比率に基づいてトップ4の競合企業と比較することで、以下のような洞察が得られる。

-

負債/純資産比率を比較すると、Amazon.comはトップ4のライバル企業と比較して財務的には強い立場に立っている。

-

負債に対する低い自己資本比率が示され、これにより、2つのバランスがとれた低い負債/純資産比率である0.52が示されている。

要点

Amazon.comにとって、P/E、P/B、P/S比は、ブロードライン小売業界の競合他社と比較してどれも高くなっているため、同社の株価が過大評価されている可能性がある。低いROEは、Amazon.comが株主の資本に不十分な利益を生み出していないことを示唆している。しかし、高いEBITDA、総利益、売上成長率は同社が、業界全体に比べて、事業の効率性と収益を生み出す側面で良好なパフォーマンスをしていることを示している。

本記事は、Benzingaの自動コンテンツエンジンによって生成され、編集者が確認を行いました。