刻々と変わる激しい競争のビジネス界で、投資家や業界の専門家にとって徹底的な企業分析を行うことは非常に重要だ。本稿では、キーとなる財務指標、市場地位、そして成長の見通しを詳しく調査し、投資家にとって有益な洞察と、自動車産業内での同社のパフォーマンスについて明らかにすることを目指す。

テスラの背景

テスラは、垂直統合型の電池式電気自動車製造業者であり、自動運転ソフトウェアの開発者でもある。同社は、高級車と中型セダン、クロスオーバーSUV、軽トラック、そしてセミトラックを含む多くの車両を保有している。テスラは、より手頃な価格の車、スポーツカー、ロボタクシーの販売を開始する予定だ。2024年の世界納車台数は180万台に少し満たない数字だった。同社は、住宅や産業用、公共事業を含む蓄電池を販売し、さらには電力発電用の太陽光パネル、ソーラールーフも販売している。テスラはまた、高速充電ネットワークも所有している。

| 企業 | P/E | P/B | P/S | ROE | EBITDA(10億単位) | 粗利益(10億単位) | 売上成長 |

|---|---|---|---|---|---|---|---|

| Tesla Inc | 108.20 | 18.13 | 14.19 | 3.18% | 422億ドル (約5兆円) | 5.0百万ドル (約5兆円) | 7.85% |

| トヨタ自動車株式会社 | 9.62 | 1.16 | 0.88 | 1.64% | 1449.68億ドル (約155兆円) | 2438.49百万ドル (約2兆6000億円) | 0.09% |

| Thor Industries Inc | 24.29 | 1.25 | 0.53 | -0.05% | 8億ドル (約860億円) | 2.8億ドル (約3000億円) | -14.31% |

| 平均 | 16.95 | 1.21 | 0.71 | 0.79% | 724.88億ドル (約77兆7000億円) | 1219.38百万ドル (約130兆円) | -7.11% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

テスラを徹底的に分析した結果、以下のような傾向が見受けられる。

-

株価収益率(P/E)は108.2で、業界平均を6.38倍上回る数字となっており、他の自動車メーカーに比べてプレミアムな評価が示されている。

-

P/B比が18.13となっており、これは業界平均の14.98倍に相当する数字であり、テスラは自社のブックバリューに対して過大評価されている可能性がある。

-

Sales比が14.19と比較的高い数字であることもあり、これは業界平均の19.99倍に相当し、売上性能に基づいて株価が過大評価される可能性がある。

-

3.18%の自己資本利益率(ROE)は業界平均を2.39%上回る数字であり、同社は収益を生み出すために効果的に自己資本を運用しているということを示している。

-

業界と比較して、テスラのベーシックな収益は422億ドルとなっており、これは業界平均の0.01倍低く、これは収益性が低いか、あるいは財務上の課題があることを示している可能性がある。

-

5,000億ドルの粗利益は、業界平均の0.0倍低く、生産コストを考慮した後での同社の収益が低い可能性がある。

-

同社の売上成長率は7.85%で、業界平均の-7.11%に比べて顕著に高く、同社の製品やサービスに対する売上性能と強力な需要を示している。

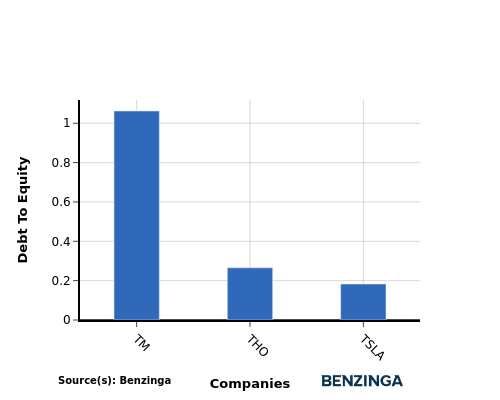

負債対自己資本比

負債対自己資本(D/E)比は、企業の資本構造と財務レバレッジを評価する助けになります。

業界平均と比較して債務対資本比を考慮することで、会社の財務健全性やリスクプロファイルについて簡潔な評価が可能になり、情報を基にした意思決定をサポートする。

負債対自己資本比を考慮することで、テスラをトップ4のライバル会社と比較し、以下のような観察を行うことができる。

-

負債対自己資本比に関して、テスラはトップ4のライバル会社の中で中央に位置している。

-

同社は負債対自己資本比が0.18となっているので、比較的バランスの取れた財務構造を維持しており、同社は妥当なレベルの負債を維持するとともに、資本金を活用している。

要点まとめ

自動車産業の競合他社と比較して、テスラのP/E、P/B、P/S比はすべて高いと見なされており、株価が過大評価されている可能性がある。一方で、同社の高いROEと売上高は、競合他社に比べて強いパフォーマンスを示している。ただし、低いEBITDAと粗利益の数字は、会社の運営効率と収益性についての懸念を抱かせる可能性がある。

この記事はBenzingaの自動コンテンツエンジンによって生成され、エディターによってレビューされました。