金曜日、HCAヘルスケア(NYSE:HCA)が第4四半期の決算を発表し、予想を上回る決算を報告した。

同社は第4四半期の売上高が182.9億ドルを記録し、前年同期比5.7%増の数字を示した。これは、182.3億ドルのコンセンサスをわずかに上回る数字である。この四半期、HCAヘルスケアは6.22ドルの調整後1株利益(EPS)を通過させ、これは1年前の5.9ドルから増加し、6.13ドルのコンセンサスを上回っている。

同社のCEOサム・ヘイゼン氏は、「2024年の四半期決算は、前の四半期と矛盾しない強力なビジネス基盤で終えることができました」とコメント。「2024年に終わる現在の10年の前半は、当社にとって長期的な成長のもう1つの時代であり、主要な業績指標全体にわたる運用改善と、当社の患者、従業員、株主にとってより多くの価値をもたらしました。これらの成果は、われわれのチームの信じられないほどの仕事の証しであり、われわれを将来に向けて素晴らしく位置づけています。」

HCAヘルスケアは、2025年のEPS予測を24.05ドルから25.85ドルで出しており、コンセンサスが24.58ドルであるのに対して、最も低い予測となっている。売上高の見通しは、72.8億ドルから75.8億ドルであり、対するコンセンサスは74.76億ドルとなっている。

同社は2025年の純利益を55.85億ドルから62.9億ドル、調整後の税引前利益・減価償却前利益(EBITDA)を14.30から15.10億ドルと予測している。2025年のM&Aを除く資本支出は、約50億ドルから52億ドルを見込んでいる。

金曜日、HCAヘルスケアの株は3.8%下落し、終値は313.07ドルとなった。

なお、この決算発表を受けて、複数のアナリストがHCAヘルスケアに対する目標株価を変更した。

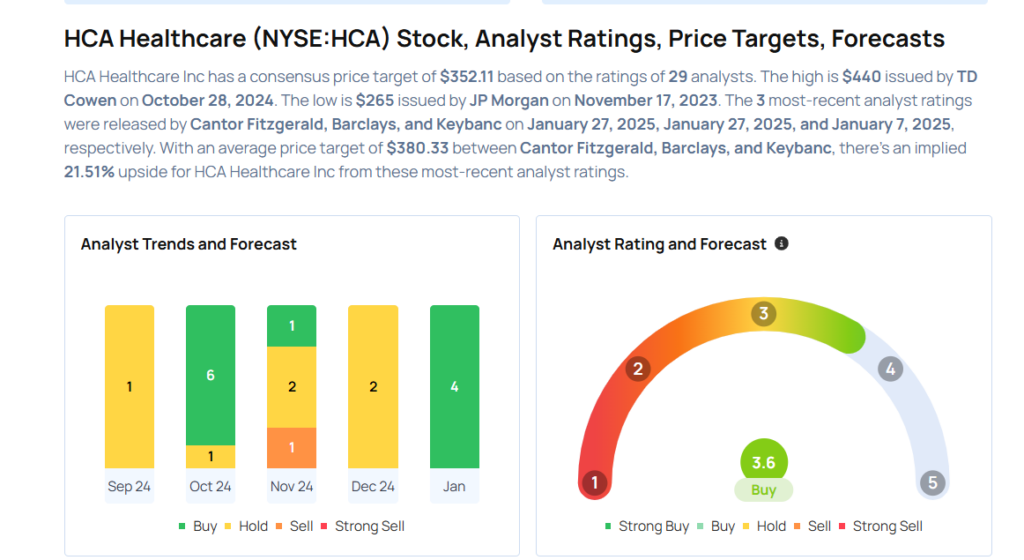

- バークレイズのアナリスト、アンドリュー・モック氏はHCAヘルスケアについて、オーバーウェイトのレーティングを維持し、目標株価を392ドルから366ドルに引き下げた。

- キャントー・フィッツジェラルドのアナリスト、サラ・ジェームズ氏はHCAヘルスケアに対してオーバーウェイトのレーティングを継続し、株価予想は405ドルで維持した。

HCAヘルスケアの株を購入しようと思っているのなら、アナリストの意見を読んでみるべきだ。その内容は以下の通り。

関連記事: