アメリカン・エキスプレス(American Express)(NYSE:AXP)は先週金曜日、第4四半期の売上が予想を上回る結果を発表した。

同社は、第4四半期の売上(金利費用を除く)が約171.8億ドル、前年同期比9%増という数字を発表、アナリストのコンセンサス予想である171.6億ドルを上回った。増加の要因は、主に、強力なカード会員支出、リボ払いローン残高の増加に支えられたより高い純金利収入、および加速したカード手数料収益によるもの。

一株あたり一般会計基準(GAAP)で計算したEPS(1株当たり利益)は3.04ドルで、アナリストのコンセンサス予想に一致した。

同社のスティーブン・J・スケリ社長兼最高経営責任者(CEO)は、2024年に記録的な年間カード会員支出、記録的な純カード手数料収入、および記録的な1300万件の新規カード取得をフラッグシップし、グローバルで数百万の加盟店を増やし続けたと語った。

アメックスは、2025年の売上高は712.2億ドル〜725.4億ドル(前年同期比8〜10%増)とし、コンセンサスは712.8億ドルであると述べた。同社はEPSの見込みは15.00ドル〜15.50ドルで、コンセンサスは15.23ドル。

金曜日、アメックスの株価は1.4%下落し、321.34ドルで取引を終了した。

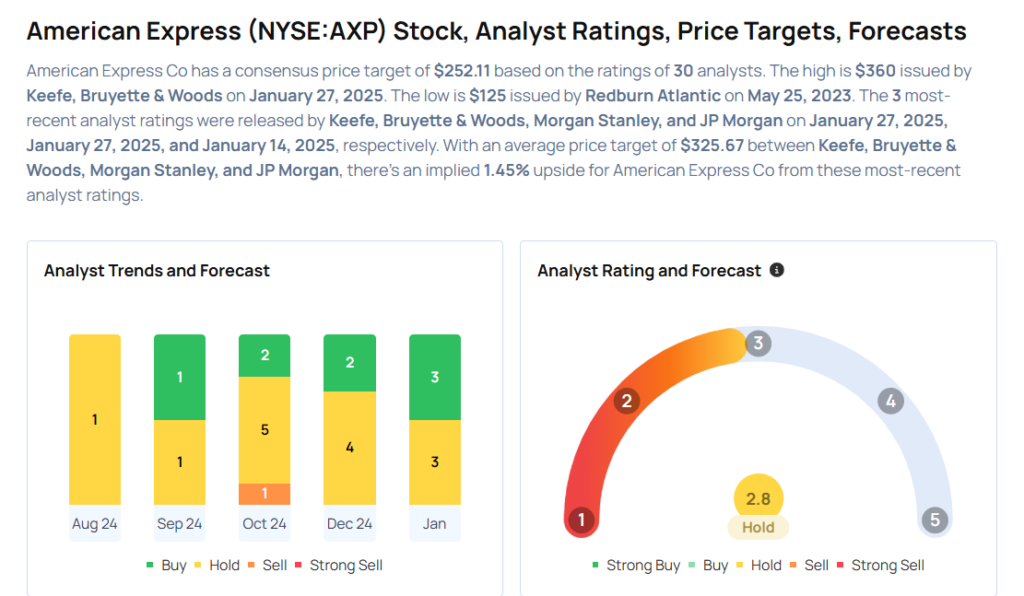

これに先立ち、アナリストたちはアメックスの株価ターゲットを変更した。

- モルガン・スタンレー(Morgan Stanley)のアナリスト、ベッツィ・グラセック氏は、アメリカン・エキスプレスに対するEqual-Weightのレーティングを維持し、株価ターゲットを305ドルから310ドルに引き上げた。

- キーフ・ブリュイエット・アンド・ウッズ(Keefe, Bruyette & Woods)のアナリスト、サンジャイ・サクラニ氏は、アメリカンエキスプレスに対するOutperformのレーティングを維持し、株価ターゲットを350ドルから360ドルに引き上げた。

【AXP株を購入を検討中の方へ】

次に読むべき記事