Alcon Inc (NYSE:ALC)は、第2四半期の実績が市場予想を上回り、2025年の業績見通しを火曜日遅くに引き下げた。これは関税の影響が大きくなったためである。

同社は調整後の1株あたり利益を76セントで報告し、市場コンセンサスの72セントを上回った。アルコンは第2四半期の売上高を25億8000万ドルで報告し、前年同期比で4%増となったが、市場予想の26億3000万ドルには届かなかった。

“アルコンは、上半期に外科的処置の需要が比較的低調であったにもかかわらず、堅調な勢いで第2四半期を終えた”とアルコンの最高経営責任者(CEO)であるデビッド・J・エンディコット氏は述べた。Unity VCS、Voyager、PanOptix Pro、Precision7、Systane Pro PF、Tryptyrなど、最近の製品の堅調な初期需要が見られた。早すぎる判断かもしれないが、これらの製品は売上の成長加速、資金調達、株主への長期的価値の提供という面で有利に働くだろう。”

アルコンは、2025年度の調整後利益を市場コンセンサスの3.12ドルに対し3.05~3.15ドルとした。2025年の売上高見通しについては、市場コンセンサスの104億8000万ドルに対し、104億ドル~105億ドルから103億ドル~104億ドルに引き下げた。

同社はまた、通年の総関税の影響がこれまで予想されていた8000万ドルから1億ドル規模に拡大すると予測している。

アルコンの株価は10.1%下落し、81.04ドルで取引を終えた。

アナリストたちは、アルコンの決算発表を受けて目標株価の引き下げを行った。

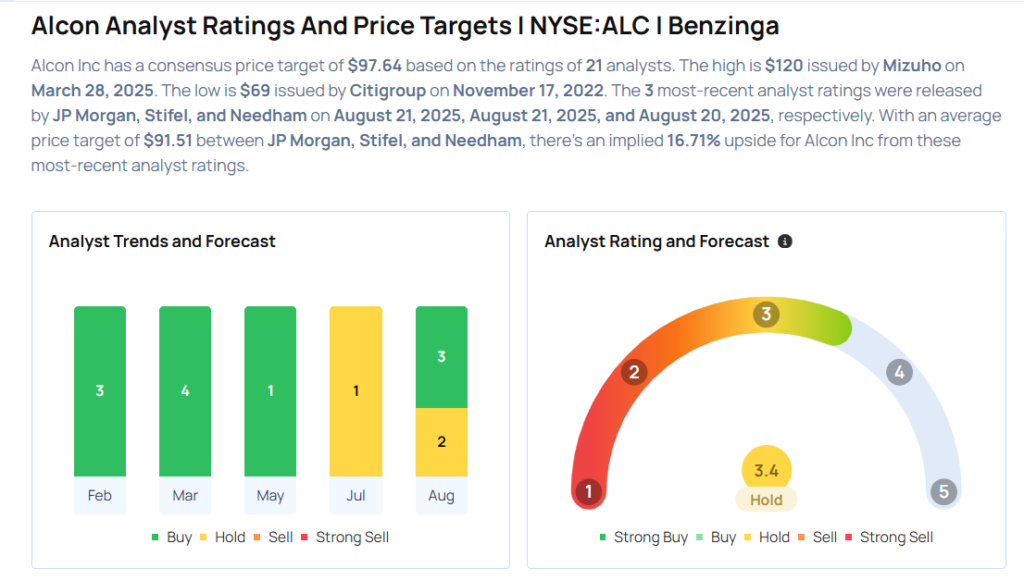

- StifelのアナリストTom Stephanは、アルコンのレーティングをBuyで維持したが、目標株価を100ドルから90ドルに引き下げた。

- JPモルガンのアナリストDavid Adlingtonは、アルコンのレーティングをOverweightからNeutralに引き下げ、目標株価を105.88ドルから77.53ドルに引き下げた。

ALC株の購入を検討する?アナリストの見解はこちら

次に読む記事:

写真提供:Shutterstock