急速に変化し、競争が激しさを増す現代のビジネス環境において、企業の包括的な評価が投資家や業界アナリストにとって重要だ。この記事では、メタ・プラットフォームズ(Meta Platforms)(NASDAQ:META)のインタラクティブメディア&サービス業界での主要競合他社との比較評価を通じて、重要なファイナンシャル指標、市場のポジショニング、そして成長潜在性を入念に検証する。

メタ・プラットフォームズの概要

メタは、世界で最も大きなソーシャルメディア企業で、世界中で約40億の月間アクティブユーザーを誇っている。同社のコアビジネスである「Family of Apps」には、Facebook、Instagram、Messenger、WhatsAppが含まれており、これらのアプリケーションを使用することで、ユーザーは様々な目的に利用することができます。友人と連絡を取るためからセレブをフォローするため、そして無料でデジタルビジネスを運営するためまで。メタは、アプリのエコシステムから得た顧客データをパッケージ化し、デジタル広告主に広告を販売している。同社はReality Labsの事業に大きな投資を行っているが、これはMetaの売り上げのごく一部でしかない。

| 企業 | 株価純利益率(P/E) | 純資産倍率(P/B) | 売上高倍率(P/S) | 自己資本利益率(ROE) | 税引前利益率(EBITDA)(10億ドル単位) | 総利益(10億ドル単位) | 売上成長率 |

|---|---|---|---|---|---|---|---|

| Meta Platforms Inc | 31.92 | 10.38 | 11.36 | 9.77% | 2,206.00 | 3,321.00 | 18.87% |

| Alphabet Inc | 25.92 | 7.61 | 7.19 | 8.55% | 3,574.00 | 5,179.00 | 15.09% |

| Baidu Inc | 11.82 | 0.88 | 1.70 | 2.98% | 927.00 | 1,716.00 | -2.58% |

| Pinterest Inc | 103.81 | 7.76 | 6.65 | 1.0% | 0.00 | 71.00 | 17.71% |

| Kanzhun Ltd | 33.19 | 3.16 | 6.84 | 3.18% | 33.00 | 160.00 | 18.98% |

| ZoomInfo Technologies Inc | 343.67 | 2.12 | 3.15 | 1.35% | 7.00 | 26.00 | -3.25% |

| Yelp Inc | 25.02 | 3.65 | 2.13 | 5.21% | 6.00 | 33.00 | 4.41% |

| Tripadvisor Inc | 68.23 | 2.62 | 1.45 | 4.33% | 10.00 | 48.00 | -0.19% |

| Weibo Corp | 6.81 | 0.67 | 1.47 | 3.78% | 14.00 | 37.00 | 5.05% |

| JOYY Inc | 13.66 | 0.46 | 1.25 | 1.17% | 6.00 | 21.00 | -1.48% |

| Ziff Davis Inc | 40.26 | 1.32 | 1.77 | -2.68% | 2.00 | 30.00 | 3.69% |

| 平均 | 67.24 | 3.03 | 3.36 | 2.89% | 458.00 | 732.00 | 5.74% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

メタ・プラットフォームズを分析すると、以下のようなトレンドが見られる

-

株価純利益率(P/E)は31.92で、これは業界平均より0.47倍低く、リーズナブルな価格で成長の可能性を示しており、市場参加者にとって興味深い投資先であると言える。

-

純資産倍率(P/B)が10.38と、業界平均より3.43倍高いということは、会社の帳簿価値に基づいて多少過大評価されている可能性があるということを示唆している。

-

比較的高い売上高倍率(P/S)が11.36で、業界平均の3.38倍であることから、売上の業績に基づいて同社の株は過大評価されている可能性が考えられる。

-

自己資本利益率(ROE)は9.77%で、業界平均の6.88%上回っているため、資本を効率よく利用して利益を生み出しているということを示している。

-

同社の税引前利益、税金、減価償却、償却前利益率(EBITDA)は2206億ドルで、業界平均の4.82倍となっており、より強い収益性と頑強なキャッシュフローの獲得を示唆している。

-

総利益が3321億ドルと、業界平均の4.54倍であり、同社はコア事業からの利益がより高いことを示している。

-

この会社の売上成長率は18.87%で、業界平均の5.74%に比べて非常に高い。これは、同社の製品やサービスに対する強い需要と、優れた売上パフォーマンスを示している。

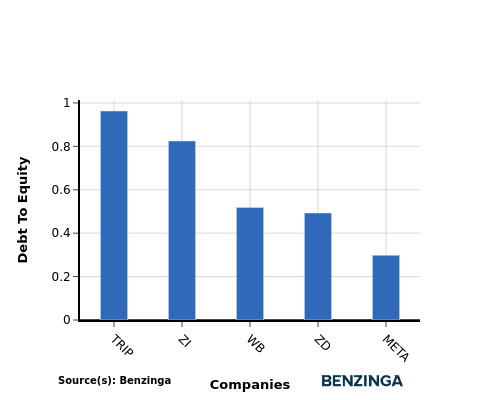

負債残高と自己資本

負債残高と自己資本(D/E)比率は、企業の財務構造とリスクプロファイルを評価するための重要な指標です。

業界比較で負債残高と自己資本比率を考慮することは、企業の財務健全性とリスクプロファイルを簡潔に評価し、情報に基づいた意思決定を援助するものです。

株式市場の先頭を走る4社に対して、メタ・プラットフォームズの負債残高対自己資本比率を比較した結果、次の情報が明らかになった。

-

先頭を走る4社と比較して、Meta Platformsの負債比率(D/E)0.3で、財務体制が強く示されている。

-

このことから、同社は負債ファイナンスに依存せず、負債と資本のバランスがより有利であると言え、投資家からの好意的な評価が見込まれる。

要点

メタ・プラットフォームズにとって、PE(株価純利益率)比率は、競合他社と比較して低くなっているため、潜在的には過小評価されている可能性がある。一方、高いPB(純資産倍率)とPS(売上高倍率)の比率は、市場が同社の資産と売上を高く評価していることを示唆している。ROE、EBITDA、総利益、および売上成長に関しては、メタ・プラットフォームズは業界の競合他社を凌駕し、強い財務パフォーマンスと成長潜在性を反映している。

本記事はBenzingaの自動コンテンツエンジンによって生成され、編集者によってレビューされたものです。