オクタ (NASDAQ:OKTA) は、火曜日の市場終了後、第1四半期の予想を上回る好決算を発表しました。

オクタは第1四半期の売上が6億8800万ドルを報告し、これはアナリストの予想額である6億8025万ドルを上回っています。この四半期、同社は1株あたり86セントの調整後利益を報告し、これはアナリストの予想額である1株あたり77セントを上回っています。

「オクタは、記録的な営業利益と堅調なフリーキャッシュフローを収めたFY26のスタートを切りました」と、オクタの最高経営責任者で共同創業者のトッド・マッキノン氏は述べています。「世界最大の企業は引き続き、自社の従業員、顧客、AIのユースケースをまたがるアイデンティティセキュリティの解決策として、オクタに対して依然として注目を寄せています。私たちは、顧客に向けて現代で唯一の統一アイデンティティセキュリティプラットフォームを提供し続けることに焦点を当てています。」

オクタは今後の第2四半期の売上が7億1000万ドルから7億1200万ドルであると見込んでいます。同社は第2四半期の調整後利益が1株あたり83セントから84セントであると予想しています。

オクタは、2026年度の年間売上が28億5000万ドルから28億6000万ドルの範囲内であると期待しています。同社は、2026年度の年間調整後利益が1株あたり3ドル23セントから3ドル28セントであると予想しています。

火曜日、オクタの株価は1.4%上昇し、125.50ドルで取引を終了しました。

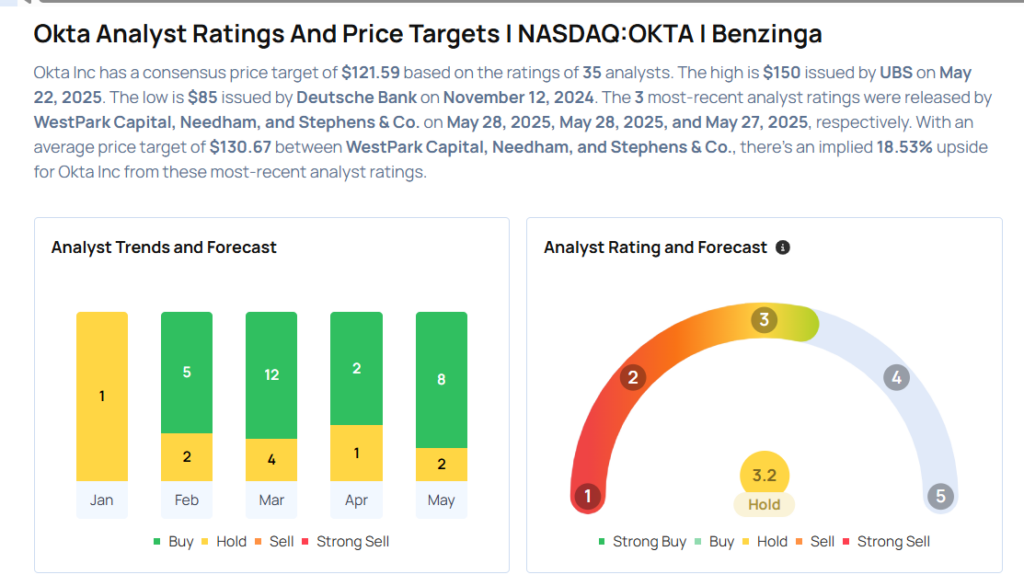

これらのアナリストは、同社の決算発表に伴い、オクタの株価ターゲットに変更を加えました。

- Needhamのアナリスト、Mike Cikos氏は、オクタの株をBuyのレーティングを維持し、価格ターゲットを115ドルから125ドルに引き上げました。

- Canaccord Genuityのアナリスト、Richard Davis氏はこの株にHoldのレーティングを維持し、価格ターゲットを100ドルから115ドルに上方修正しました。

- 一方、WestPark Capitalのアナリスト、Casey Ryan氏は、引き続きオクタの株をBuyのレーティングにし、価格ターゲットを140ドルに維持しました。

OKTA株を購入することを検討中の方へ、アナリストの見解をご紹介します。

次の記事もチェック:

写真はシャッターストック提供