Fabrinet (NYSE:FN)は、強力な成長カタリストとショートスクイーズが発生しつつあるという状況が交錯している。

この光部品メーカーは、Nvidia Corp (NASDAQ:NVDA) と共に1.6兆ドルのトランシーバーランプに乗っている。NvidiaはFabrinetの光部品に対する需要を牽引する鍵となっており、これはJPMorganのアナリスト、サミク・チャッタジー氏によれば、今後の四半期で「分が悪いだけの成長と増益」を実現することになるだろう。

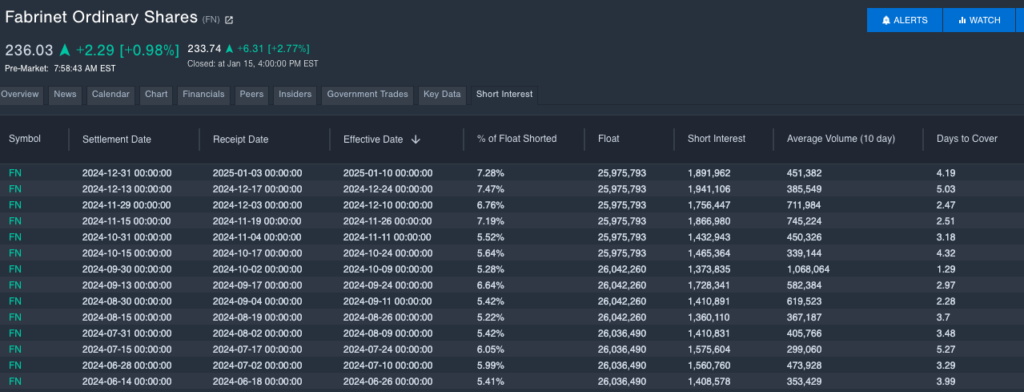

にもかかわらず、このような強気な状況ながら、Fabrinetに対するショートの興味は増大の一途を辿っており、12月には10.2%急増した。Fabrinetは現在、株のうち7.28%を空売り中。

表の出典:Benzing Pro

これまで、このような状況で上振れを予感させる企業が出現すると危険なゲームとなった。

関連記事: ファブリネット:NVIDIAのデータセンターブームを牽引するAIの秘密兵器

Nvidiaの需要 vs ショートセラーリスク

チャッタジー氏は、Fabrinetの株をショートする動きが加速していることに慎重な姿勢を取り続けている。1.6兆ドルのトランシーバーランプが上振れショックを引き起こす可能性があると彼は警告している。

部品の供給不足とGPUの新規導入の遅れが業界全体で懸念を呈する中、最新のデータコム予測は非常に明るい見通しを提示している。2025年の400G以上の市場予測が120億ドルに上方修正され、このうち800Gが主導する形となった。これは、従来の70億ドルの予測に対して大幅に上昇している。

特に、Nvidiaによる1.6兆ドルのトランシーバーランプは、非Nvidiaのボリュームには不透明な雰囲気が漂っているものの、着実な進捗が示されている。

堅調な成長の展望

F2Q25では、Fabrinetは収益と利益で前四半期比で堅調な成長を見込んでいる。チャッタジー氏は、F2Q25における収益を8億2100万ドルの見通しと予測しており、これは8120万ドルというコンセンサスの見通しを上回っている。

このアナリストによれば、粗利益率は12.7%、EPSは2.51ドル、どちらもウォール街の期待をわずかに上回る形となるだろう。

先を見据えて、F3Q25の収益は8億4100万ドルと予測されており、これもコンセンサスを上回る数字であり、同社の着実な上昇軌道を裏付けている。

ショートスクイーズの可能性?

Fabrinetの株はプレミアム評価で取引されており、Nvidiaからの機関投資家による需要がフル稼働しているため、ショートセラーは火遊びをしている可能性がある。

過去6ヶ月で株価は約12%下落しているが、重要な光部品の需要が供給を上回る状況が続いているため、価格の動きは通常とは異なる形で製造業者に有利に働く可能性がある。

Fabrinetが大きな上振れを示すような場合、ショートスクイーズが引き起こされる可能性がある。

チャッタジー氏によると、Nvidiaの購買力が効いている中でFabrinetに対してショートポジションをとることにはリスクがあるとのこと。ショートのリスクが高まり、上昇ポテンシャルがあるFabrinetは、ショートポジションをとった投資家には後悔を、買いポジションの投資家には祝福を与えることになりそうだ。

次の記事も読む:

出典:シャッターストック