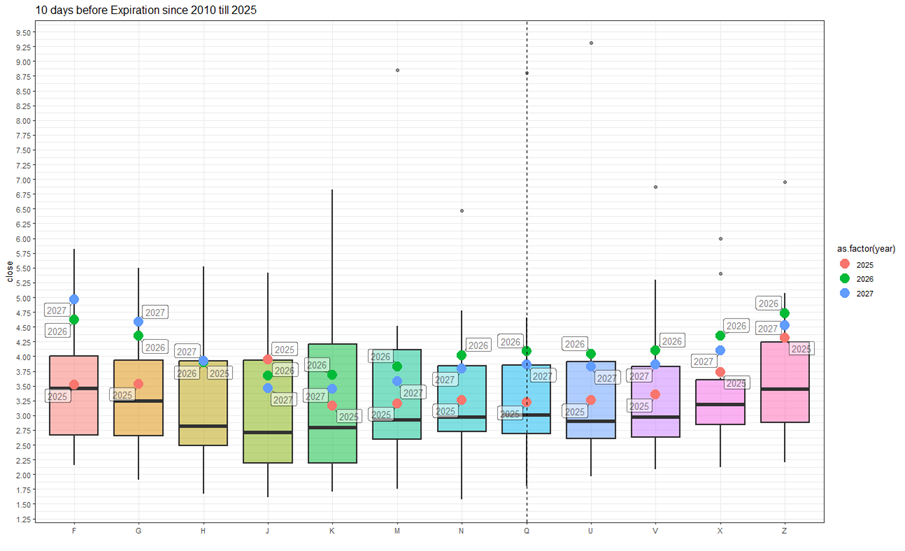

天然ガス価格は、Q契約の満期が近づくにつれて、15年間の中央値に近づいており、夏から秋の2025年契約は中央値よりわずかに上回る水準で取引されているものの、四分位範囲内に収まっている。一方で、2026-27年冬の契約は引き続き上四分位を上回る水準に位置しており、このことから長期的なリスクプライシングに対する疑義が根強いことを示している。3年先物価格の一部は正常化しているものの、長期・短期の両方において依然として大幅な歪みが見られている。基本的な要因としては、7月中旬に+33 BCFの増加になると予想される保管量が見込まれており、これは5年間の中央値を大きく上回る水準で推移する見込みである。天候によって引き起こされる需要は全国的には緩和されはじめており、ただし地域によっては(特に中西部および山岳地域において)依然として逸脱が見られる。これは、市場の動向を形作る観点での熱の地域的な動向の重要性を強調している。

2010年以降、月ごとの満期10日前の現在のガス価格と価格ばらつきの比較

Q契約の満期について、価格が15年間の中央値に近づいている。2025年の契約の夏から秋の価格も中央値よりわずかに上回る水準で取引されているものの、四分位範囲内に収まっている。2026年から27年の冬の契約は上四分位を上回る水準に位置しているままである。

2020年から2024年までの価格帯との比較

2023年および2024年の同様の契約に対する2025年の3年先の納入契約の価格が近づいたにもかかわらず、最も近い(1-2年)、最も遠い(5-6年)納入のセグメントでのフォワードカーブには明確なスキューが残っている。

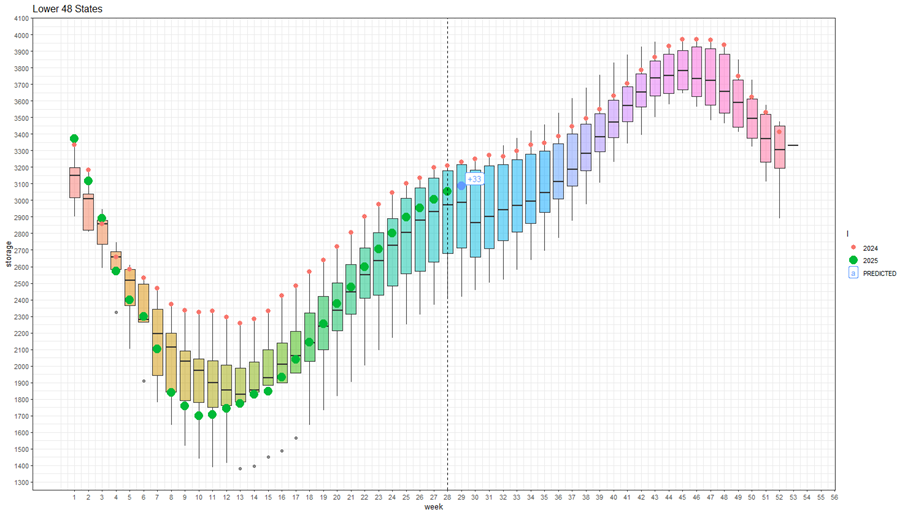

2020年から2024年までの現在の在庫と来週までの予想の比較

第29週(7月14日-20日)の週では、保管量が33 BCF増加すると予想されている。直近の5年間の中央値を大きく上回る水準で推移する見込みである。また、導入率は引き続きポジティブな動きを示している。現在の供給と需要の状況が変わらなければ、2024年に見られたものと似たようなピークレベルが可能になるだろう。第二四半期の後半および秋の初旬における気象および季節現象は、引き続き制限要因となるだろう。

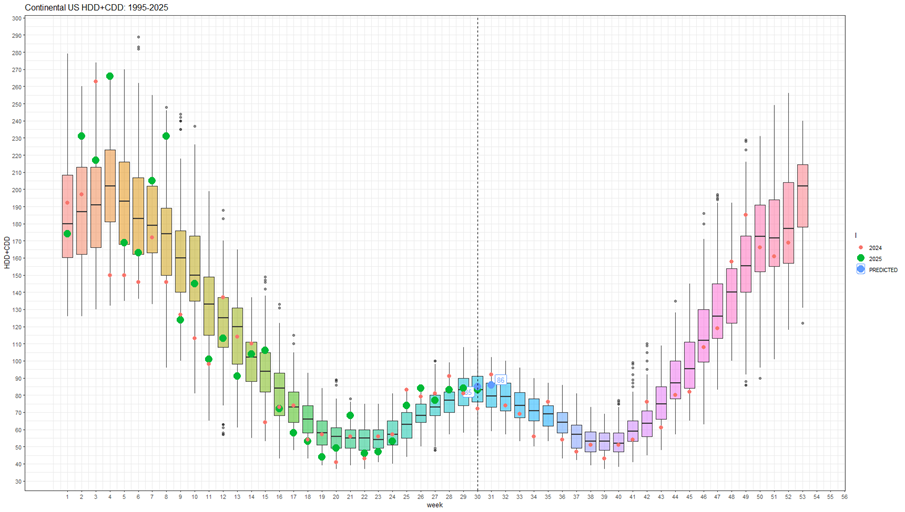

1994年から2024年までの現在のNOAAデータおよび次の2週間の予測に基づく週間HDD+CDDのトータル

現在の第30週において、HDD+CDDが増加するという予想にもかかわらず、気象は安定し、30年間の中央値に達した。翌週(第31週)の予報は、中央値をわずかに上回るものとなっている。 気象における季節のピークは実際には過ぎ去り、HDD+CDDの数値の減少が予想されている。

グラフの説明:キャンドルは1994年から2024年までの30年間の四分位数を表しています。赤いドットは2024年を、緑のドットは2025年を、青いドットは2025年の予測を表しています。

1994-2024年のNOAAデータに基づく、現在と次の2週間の予測による地域別HDD+CDDの週間トータルの比較

地域別の内訳を見ると、第30週においては、山岳地帯と太平洋地域においてHDD+CDDが急激に減少しており、中央地域では上位四分位数をわずかに上回る水準になっている。その他の地域については、29-31週の間、四分位範囲内で推移している。

2014-2024年の週間供給と需要のトータル差

現在の第30週において、供給と需要の差が中央値を下回った。これは、主にメキシコへの輸出の減少と続く生産の増加によるものである。液化天然ガスの輸出は安定している。

ベンジンガの免責事項:この記事はBenzingaからの未払いの外部寄稿者によるものです。この記事はBenzingaの報道を代表するものではなく、内容や正確さについて編集されていません。