急速に変化する競争激しい現代のビジネス界において、企業を慎重に評価することは、投資家や業界関係者にとって極めて重要だ。本稿では、重要な財務指標、市場ポジション、成長の見通しを分析し、アマゾン・ドットコム(Amazon.com)(NASDAQ:AMZN)のエグゼクティブや主要な競合他社に対する業界レベルの評価を行う。

Amazon.comの概要

アマゾンは、第三者の販売者向けのリーディング・オンライン小売り市場であり、小売関連の収益は総売上高の約75%を占めている。続いて、Amazon Web Servicesのクラウドコンピューティング、ストレージ、データベース、その他の提供サービス(15%)、広告サービス(5%〜10%)、その他の収益が続く。国際セグメントは、Amazonの非AWS(Amazon Web Services)売上高の25%〜30%を占め、主要市場はドイツ、イギリス、日本が続いている。

| 企業 | 株価収益率(P/E) | 実態純資産倍率(P/B) | 売上高倍率(P/S) | 自己資本利益率(ROE) | 償却・減価償却前利益(EBITDA)(10億ドル単位) | 粗利益(10億ドル単位) | 売上成長 |

|---|---|---|---|---|---|---|---|

| Amazon.com Inc | 42.12 | 8 | 3.40 | 6.19% | 3,208億 | 3,100億 | 11.04% |

| Alibaba Group Holding Ltd | 17.09 | 1.51 | 1.55 | 4.64% | 5,402億 | 9,247億 | 5.21% |

| PDD Holdings Inc | 9.85 | 3.61 | 2.86 | 9.38% | 2,918億 | 5,965億 | 44.33% |

| MercadoLibre Inc | 71.12 | 25.40 | 5.56 | 10.37% | 72億 | 244億 | 35.27% |

| JD.com Inc | 11.14 | 1.59 | 0.35 | 5.22% | 1,592億 | 4,504億 | 5.12% |

| Coupang Inc | 42.75 | 10.44 | 1.51 | 1.74% | 28億 | 227億 | 27.2% |

| eBay Inc | 15.93 | 5.59 | 3.14 | 11.59% | 95億 | 185億 | 3.04% |

| Vipshop Holdings Ltd | 6.30 | 1.31 | 0.47 | 2.76% | 147億 | 496億 | -9.18% |

| Dillard’s Inc | 11.51 | 3.61 | 1.08 | 6.37% | 15億 | 58億 | -4.19% |

| Ollie’s Bargain Outlet Holdings Inc | 28.84 | 3.65 | 2.64 | 3.14% | 8億 | 22億 | 12.41% |

| MINISO Group Holding Ltd | 16.76 | 3.89 | 2.73 | 6.26% | 79億 | 177億 | 24.08% |

| Macy’s Inc | 25.08 | 1.05 | 0.19 | 3.53% | 44億 | 216億 | -3.48% |

| Nordstrom Inc | 13.43 | 4.03 | 0.26 | 13.68% | 40億 | 149億 | 3.23% |

| Kohl’s Corp | 6.68 | 0.49 | 0.11 | 1.73% | 35億 | 160億 | -4.18% |

| Savers Value Village Inc | 19.85 | 3.37 | 1 | 5.09% | 7億 | 22億 | 0.53% |

| Groupon Inc | 13.51 | 9.27 | 0.69 | 34.72% | 3億 | 10億 | -9.48% |

| 平均値 | 20.66 | 5.25 | 1.61 | 8.01% | 6.99 | 14.45 | 8.66% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

アマゾン・ドットコムの分析に基づく以下の動向を読み取ることができる。

-

現在の株価収益率(P/E)は42.12ドルで、業界平均に比べて2.04倍高い金額であることから、株がプレミアムレベルで取引されていることが示されている。

-

実態純資産倍率の8.0ドルは業界平均の1.52倍高い水準であり、会社価値に基づいて過大評価されている可能性が示唆されている。

-

売上高倍率が3.4ドルで、これは業界平均の2.11倍であり、同業他社と比べて売上高に対する過大評価が示唆されている。

-

自己資本利益率(ROE)は6.19%で、業界平均の1.82%低い水準であり、株主資本に対して利益を上げるための潜在的な無力感があるように思える。

-

償却・減価償却前利益(EBITDA)は3,208億ドルで、業界平均の4.59倍であることから、より強い収益性と堅実なキャッシュフローが示されている。

-

売上高11.04%は、業界の売上成長率8.66%に対して注目すべき高い数値であり、同社の製品やサービスに対する強力な需要と優れたセールスパフォーマンスが示されている。

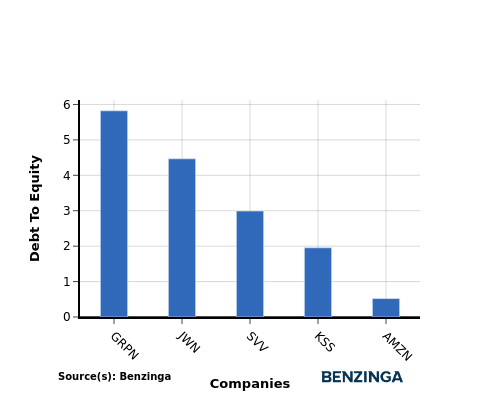

自己資本比率

自己資本比率は、企業の純資産に対する借入資金の依存度を評価する。

業界比較での自己資本比率の考慮は、企業の財務健全性やリスクプロファイルを簡潔に評価することができ、投資家にとって情報を基にした意思決定を後押しする。

アマゾン・ドットコムをトップ4の競合企業と比較すると、自己資本比率に関しては以下のような比較を行うことができる。

-

Amazon.comは、自己資本比率が0.52と比較的低い水準であることから、トップ4の競合企業と比較して、財務面で強い立場にあるといえる。

-

これは、同社が債務金融をより少なく利用しており、債務と自己資本のバランスがより有利であることを示している。

要点

Amazon.comの株価収益率、実態純資産倍率、売上高倍率は、同社のBroadline Retail業界における競合他社に比べてすべて高い数値であり、株が過大評価されていることを示している。 低い自己資本利益率は、Amazon.comが株主資本に対して大きなリターンを生み出していないことを示している。 しかし、高い償却・減価償却前利益、粗利益、売上成長が、同社が業界の競合他社に比べて、運営効率と収益性においてうまく機能し、収益を上げていることを示している。

本記事は、Benzingaの自動コンテンツエンジンによって生成され、エディターによってレビューが行われました。