ビジネスのダイナミックかつ厳しい世界では、投資家や業界の専門家にとって、企業の徹底的な分析が不可欠だ。本記事では、主要な競合企業と比較し、自動車業界をリードするテスラ(Tesla、NASDAQ:TSLA)の財務指標や市場動向、成長見通しによる包括的な業界比較を行う。鍵となる財務指標、市場ポジション、将来の成長見通しを慎重に検討することで、投資家に貴重な洞察を提供し、業界内での同社のパフォーマンスに光を当てることを目指す。

テスラの概要

テスラはバッテリー電動車を垂直統合した自動車メーカーであり、また自動運転ソフトウェアの開発も行っている。同社のラインナップには、高級車やミドルサイズのセダン、クロスオーバーSUV、軽トラック、セミトラックなどの車種がある。さらに、テスラはより手の届く価格の車、スポーツカー販売、ロボタクシーサービスの提供も計画している。2024年の世界納車台数は180万台にわずか満たない。同社は住宅や商業施設、電力会社やソーラーパネル・ソーラールーフ向けの蓄電池の販売も行っており、急速充電ネットワークも所有している。

| 企業 | P/E | P/B | P/S | ROE | EBITDA(10億ドル単位) | 総利益(10億ドル単位) | 売上成長率 |

|---|---|---|---|---|---|---|---|

| Tesla Inc | 143.62 | 12.92 | 10.49 | 3.24% | 4.36 | 4.18 | 2.15% |

| トヨタ自動車 | 7.07 | 0.98 | 0.77 | 6.24% | 3363.38 | 2378.91 | 2.91% |

| ゼネラル・モーターズ | 7.71 | 0.78 | 0.30 | -2.57% | 0.89 | 4.85 | 10.99% |

| フォード・モーター | 6.54 | 0.84 | 0.21 | 4.09% | 4.06 | 4.01 | 4.89% |

| 理想ワン | 23.20 | 3.56 | 1.77 | 4.35% | 3.48 | 9.22 | 23.63% |

| ソー・インダストリーズ | 25.35 | 1.30 | 0.55 | -0.05% | 0.08 | 0.28 | -14.31% |

| ファラデイファーチャー インテリジェント エレクトリック | 0 | 0.64 | 16.97 | -53.59% | -0.06 | -0.02 | -98.37% |

| 平均 | 11.65 | 1.35 | 3.43 | -6.92% | 561.97 | 399.54 | -11.71% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

テスラを徹底的に検討した結果、以下のトレンドが読み取れる。

-

現在の予想PER(株価収益率)は143.62であり、これは業界平均の12.33倍にも上昇しており、市場では株価がプレミアム水準で評価されているという見解が示されている。

-

自己資本比率の12.92は、業界平均から9.57倍上回る高い水準で、会社の帳簿価値に基づく評価が高すぎる可能性があることを示唆している。

-

売上高倍率は10.49であり、これは業界平均の3.06倍に相当する。これは、競合他社と比較して、同社の売上の様子が売られすぎている可能性があることを示している。

-

自己資本利益率(ROE)は3.24%であり、業界平均よりも10.16%高い。これは、利益を生み出すために自己資本を効率的に使っていることを示している。

-

利息、税金、減価償却費、および償却前利益(EBITDA)は436億ドルで、業界平均よりも0.01倍低い。これは、潜在的に利益が下がる可能性や、財務上の課題があることを示している。

-

総利益は418億ドルで、業界平均よりも0.01倍低い。すなわち、生産コストを差し引いた後の収益が低下する可能性がある。

-

同社の売上成長率は2.15%であり、業界平均の11.71%に比べて著しく高く、同社の製品やサービスに対する需要が強いことを示している。

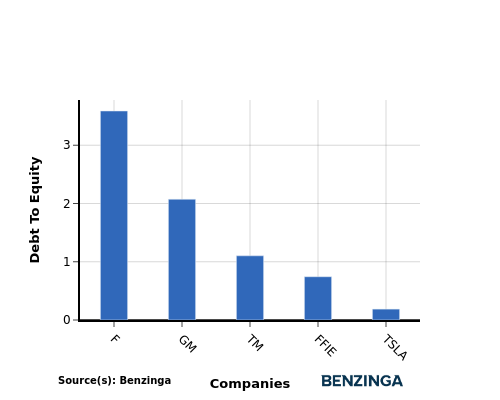

負債比率

負債比率は、企業がどの程度負債を自己資本に対してどのようにして資金調達してきたかを示す指標。

業界比較での負債比率を考慮することで、企業の財務健全性とリスクプロファイルを簡潔に評価することができ、より良い意思決定をするのに役立つ。

デット・トゥ・エクイティ(負債資本比率)に基づいてテスラを上位4社と比較すると、以下の洞察が得られる。

-

上位4社の中で、テスラは負債資本比率が0.19と低く、財務的なポジションが強い。

-

これは、企業が債務を利用する割合が低く、負債と自己資本のバランスがより有利に保たれていることを示しており、これは投資家にとっては良い兆候となるだろう。

要点

自動車業界の競合他社と比較して、テスラのPER、PBR、およびPSの比率はいずれも高く評価されており、株価がそれぞれ利益、帳簿価値、売上高に対して過大評価されている可能性がある。一方で、ROEと収益成長率が高いことから、低いEBITDAと総利益率にもかかわらず、同社は堅調な利益を上げており、将来の成長にも潜在的な可能性があるということが示されている。

この記事はBenzingaの自動コンテンツエンジンによって生成され、編集者によってレビューされました。