有利に立つために、今日知っておくべきこと。

新世界秩序の見本市

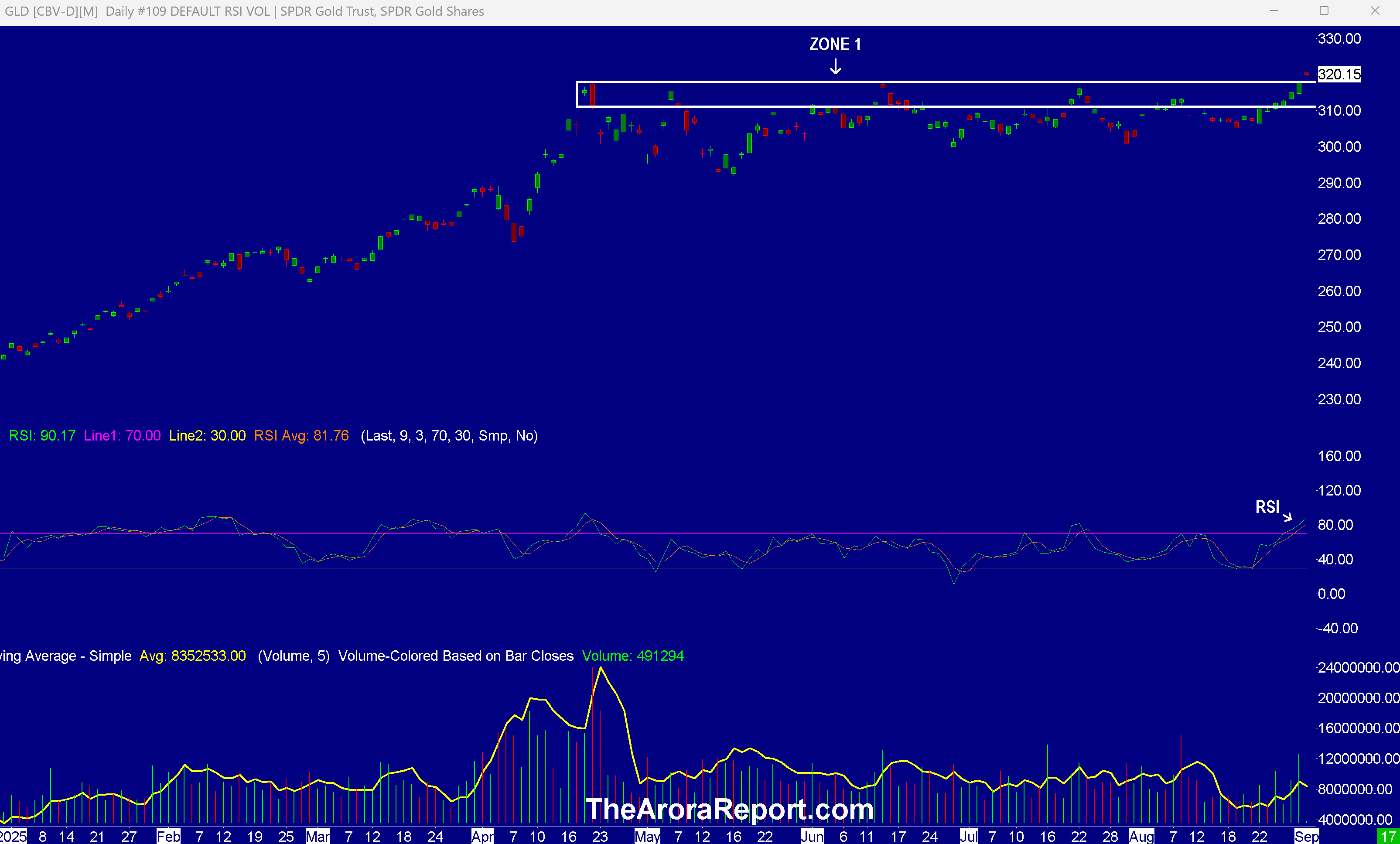

SPDRゴールド・トラスト(NYSE:GLD)のチャートはこちら。

次の点に注目:

- チャートは金が史上最高値を記録したことを示している。

- チャートは、4回の失敗の試みの後、金がゾーン1(抵抗線)を破ったことを示している。投資家はこのブレークアウトが維持されるか失敗するかを注意深く見守るべきだ。 ブレークアウトが維持された場合、金の次の目標は4,000ドルである。

- 金の主な上昇要因は、米国に新たな問題が持ち上がったことだ。 中国、インド、ロシアは、米国を無視する形での合意を発表した。 私の分析では、中国がこの週末に展示された新世界秩序を実現することに成功すれば、投資家は懸念する必要がある。

- 世界は、中国の習近平国家主席、インドのモディ首相、ロシアのプーチン大統領が新世界秩序の確立に向けて団結する姿を目撃した。

- また、インドのモディ首相がロシアのプーチン大統領を抱きしめる様子も目撃した。

- これまでのところ、インドはロシア産石油を購入したことで、米国からインドに課された50%の関税と向き合ってきた。

- インドに対する米国の関税の目的は、インドによるロシア産石油の購入を阻止することだった。 変化には予期しない結果が伴う。この場合、米国が望んだ変化の結果、インドは米国から離れ、中国とロシアに接近することになった。

- 私の分析では、ロシアは現在、国際価格より1バレルあたり8ドル割安の価格でインドに石油を販売しており、米国がインドに関税を課した際よりも1ドル安い価格となっている。

- 中央銀行は、1996年以来初めて米国債よりも多くの金を保有している。

- 30年物フランス国債の利回りは4.5%に上昇し、2009年以降の最高水準となった。 フランスでは、バイルー首相率いる政府が、同国の財政赤字を抑制するための取り組みの結果、倒れる見込み。

- ドイツの長期債利回りは3.4%に上昇し、2011年以降の最高水準となった。

- 海外の債券利回りの上昇は米国にも波及している。 利回りの上昇は米国株市場の売りにつながっている。

- 米国の利回り上昇の一端は、先週の連邦準備制度理事会(FRB)によるリサ・クック氏の解雇と、クック氏による訴訟提起に起因する。

- 控訴裁判所は関税を撤廃した。 この件は現在、最高裁判所に持ち込まれている。

- 私の分析では、関税は米国政府にとって重要な収入源であることが判明した。 もし最高裁判所が控訴裁判所の判断に同意すれば、債券利回りのさらなる上昇を招き、その結果、株式市場に圧力をかける可能性がある。 その理由は、米国政府が歳出削減ではなく、関税収入を借入増加で補うためである。 ウォール街の見通しでは、最高裁判所は関税を支持する判決を下すだろう。

- これまでの否定的な展開の中で、前向きな側面として、今月の最初の2日間に市場環境や分析を一切考慮することなく株式市場に流入した資金は今日と明日にも流入するだろう。

- 製造業購買担当者景気指数は米国時間午前10時に発表され、市場を動かす可能性がある。

流行の群集と株式の賢明な資金

投資家はSPYおよびQQQへの資金流入を把握することで優位に立つことができる。投資家は、賢明な資金が株式、金、石油を購入するタイミングを把握することで、より大きな優位性を手に入れられる。金の最も人気のあるETFはSPDRゴールド・トラスト(GLD)、銀の最も人気のあるETFはiShares Silver Trust(SLV)、石油の最も人気のあるETFは米国石油ETF(USO)である。

今すべきこと

良好で非常に長期的な既存のポジションの保有を継続することを検討する。個々のリスク許容度に基づき、現金または財務省証券または短期的戦術的取引のほか、短期的および中期的ヘッジで構成される保護帯を検討する。これは、自分を守ると同時に上昇に参加する良い方法である。

現金をヘッジに加えることで、自分の保護帯を決めることができる。保護の上限は年配者や保守的な人に適している。保護の下限は若い人や積極的な人に適している。ヘッジをしない場合、総現金レベルは上記よりも多くなるが、現金+ヘッジよりもかなり少なくなるはずである。

保護帯が0%であれば非常に強気で、現金0%で完全に投資することを意味する。保護帯が100%であれば非常に弱気で、現金とヘッジで積極的に守る必要があるか、積極的に空売りする必要がある。

十分な現金を保有していなければ、今後の新たな機会を利用することはできないことを思い出しておく価値がある。 ヘッジレベルを調整する際は、株式ポジション(ETF以外)の部分的ストップ数量の調整を検討する。残りの数量に対してはより広いストップを使用し、ベータ値の高い株に対しても余裕を持たせることを検討する。ベータ値の高い株とは、市場よりも変動が大きい株のこと。

従来の60/40ポートフォリオ

インフレに合わせて調整した確率ベースのリスク報酬は、現時点では長期の戦略的債券配分に適していない。

従来の60%を株式に、40%を債券に配分したい人は、高品質の債券と5年未満の期間の債券にのみ注目することを検討するかもしれない。洗練された投資を望む人は、現時点では債券ETFを戦略的なポジションではなく戦術的なポジションとして使用することを検討するかもしれない。

Benzinga免責事項: この記事は、外部の非有料寄稿者によるものです。この記事はBenzingaの報道を表すものではなく、内容や正確性の点で編集されていません。