このLNG分析は、LSEアナリストのアナスタシア・ヴォルコヴァとの協力のもと、イゴール・イサエフ博士によって作成された。

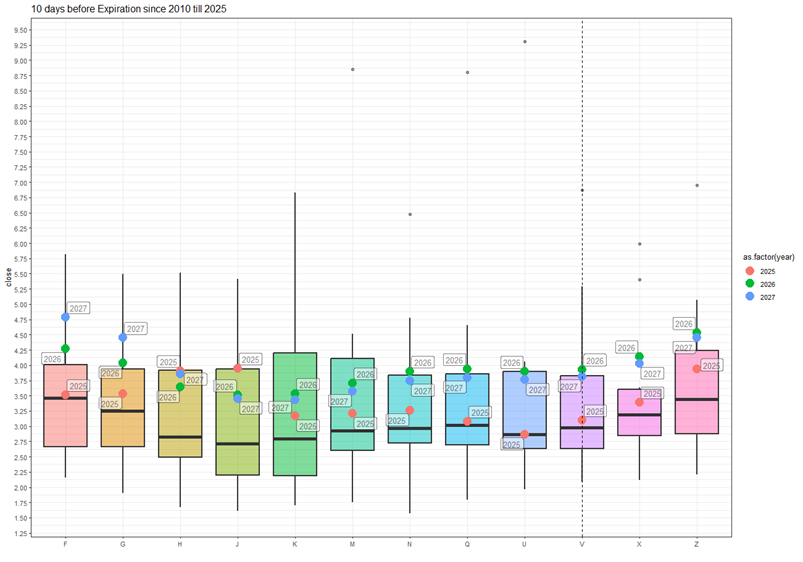

現在のLNG価格と2010年以降の月別満期10日前の価格スプレッド

NGV25近接契約は中央値付近で取引されているが、ボラティリティは大きい。次の契約であるNGX25や2026年冬の契約は緩やかなコンタンゴを示しているが、その価格は四分位範囲内に留まっている。

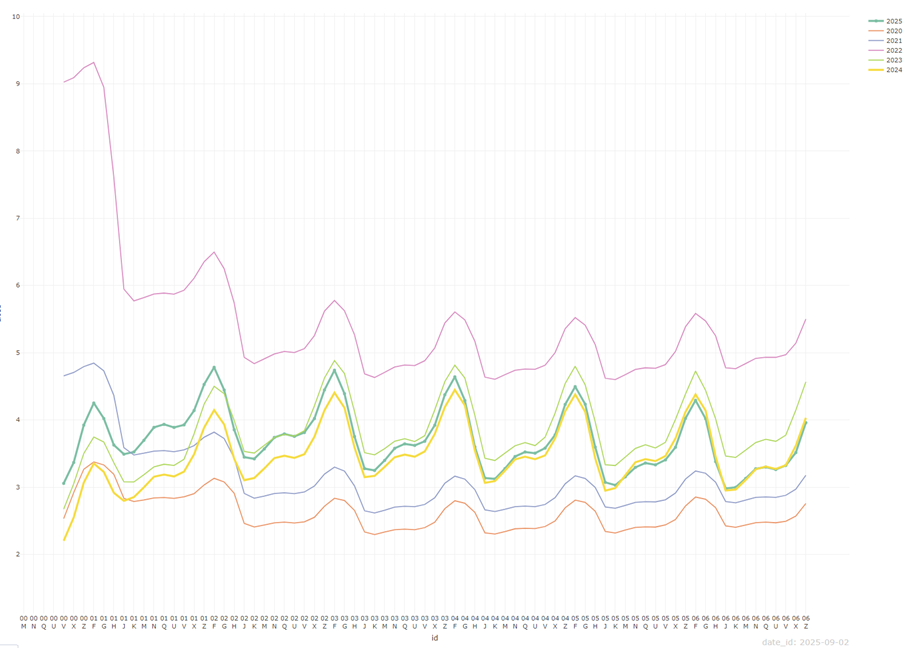

現在のフォワードカーブと2020年〜2025年のカーブ

フォワードカーブの形状は引き続き安定しており、2023年と2024年の同じ暦日でのカーブの構成に近づいている。これは特に、3年以上先の納期の契約に顕著に見られる。3年未満の契約の違いは依然大きい。

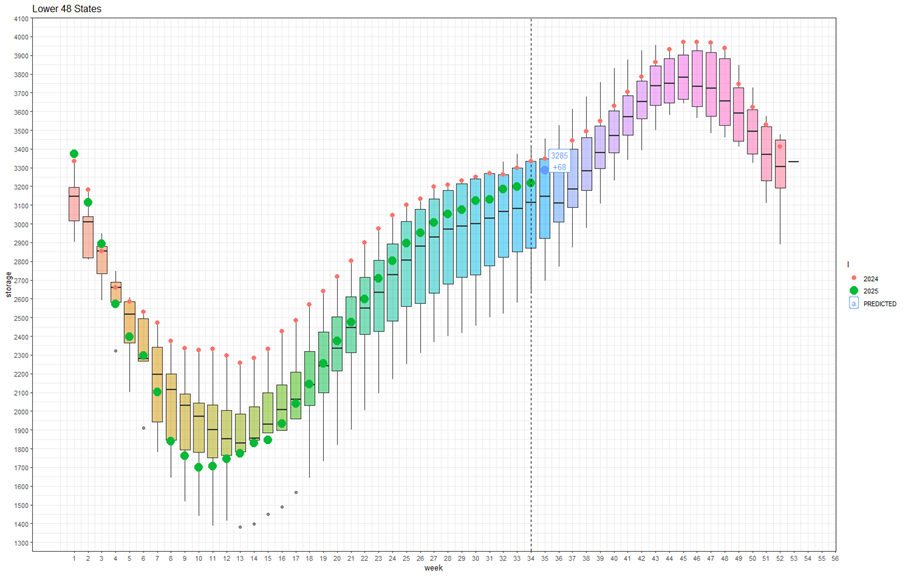

2019年〜2024年と比較した現在のLNG在庫と来週の予測

第35週(8月25日〜31日)の倉庫在庫は+68 BCF増加すると予測されている。過去5年間、貯蔵率は一貫して中央値を上回っている。生産量が高く消費量が低いため、注入率は依然としてプラスであり、引き抜き期の不足リスクを軽減している。

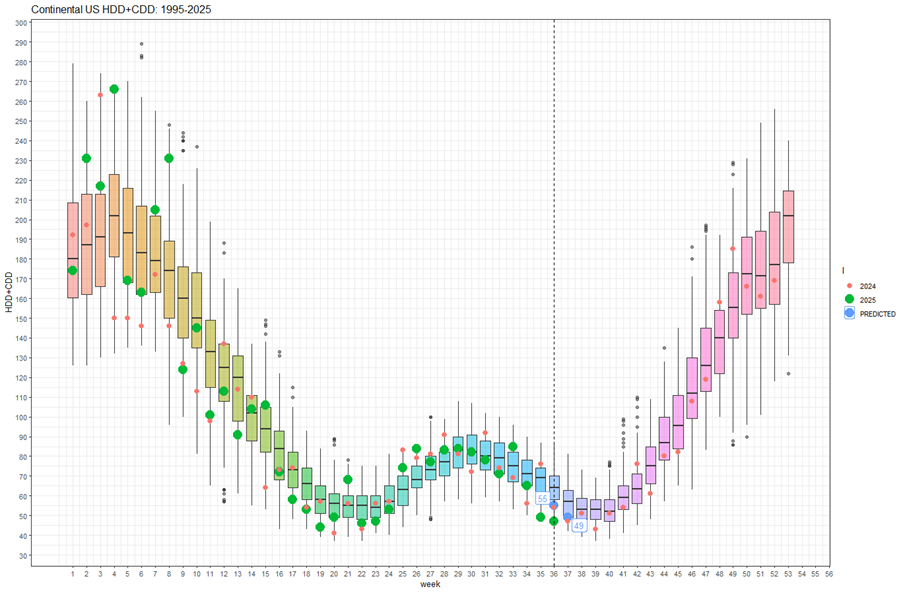

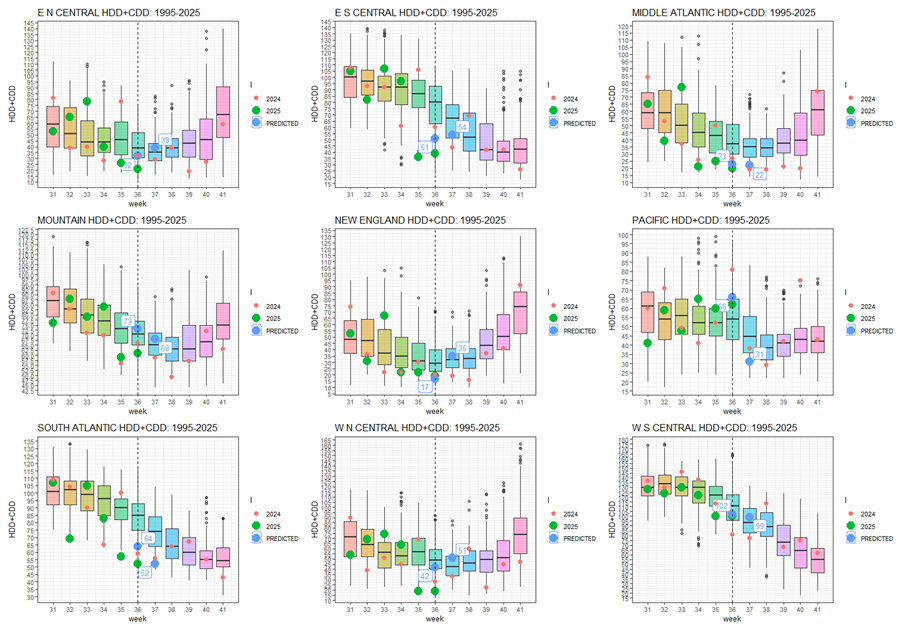

1994年〜2024年と比較した、NOAAの現在の週ごとのHDD+CDDの合計値と今後2週間の予測

全体として、今年の第36週のHDD+CDDに関する気象データは、この30年間の観測値の平均を大きく下回っている。次の第37週もHDD+CDDは平均を大きく下回ると予測されており、エアコンの需要が減少し価格に下方圧力がかかることが見込まれる。

グラフの説明:ろうそくは1994年から2024年の30年間の四分位数を表す。赤い点は2024年、緑は2025年、青は2025年の予測

1994年〜2024年と比較した、NOAAの現在の週ごとのHDD+CDDの合計値と今後2週間の予測(地域別)

主要地域の予測は、HDD+CDD率が過去30年間の観測値の平均を下回っているという全体的な傾向と一致している。

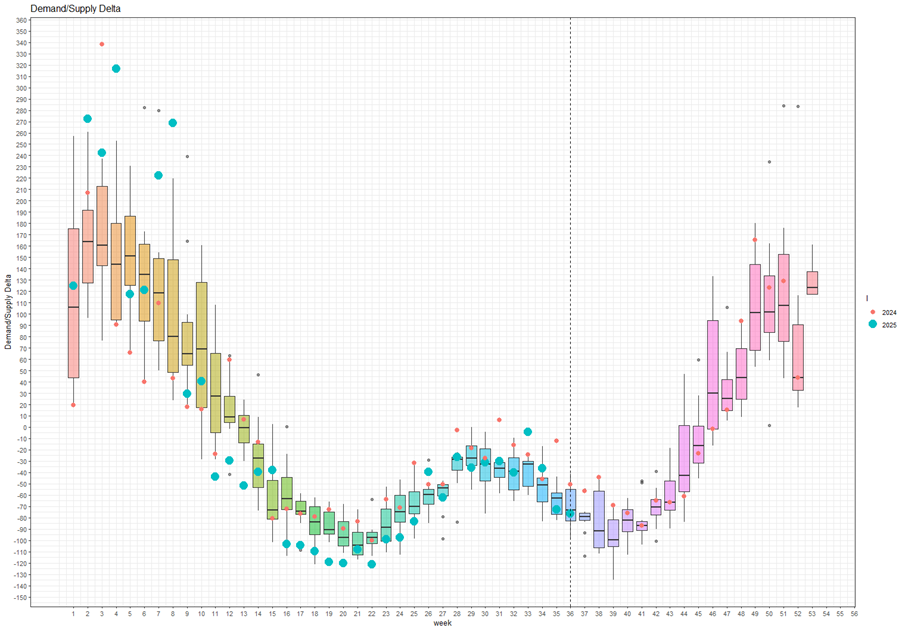

2014年〜2024年と比較した週ごとの累積需給差

需給バランスは10年平均を下回る水準にまで縮小している。生産は全般的に減少傾向にあり、この先も減少傾向が続くと推測されている。しかしながら、カナダからの輸入、メキシコへの輸出、LNGの供給は依然として安定している。季節的な要因や暖冬の影響により電力需要は減少した一方、工業部門の需要は平均的なレベルを維持している。

その一方で、風力発電はMISOの送電網運営者によると、2024年から2025年の間に4倍増加し、58,487MWhから239,952MWhになった。

PJMの送電網運営者によると、この指標は2024年の3,312MWhから2025年の7万70MWhにかけて2倍増加したとのこと。このことが一部の消費されたガスの補填となり、ガス貯蔵の過剰分を悪化させた。

したがって、現在は5年の中央値に対して150の過剰分がある状態である。重要なことは、生産を抑えなかった場合、新たなリスクが浮上しており、これが新たな相当量のガス貯蔵過剰容量のエリアに入ることを示唆している点だ。これにより、価格のさらなる下落圧力がかかることになる。

季節的に9月は、エアコンの稼働が少なく暖房もまだ始まっていないため、最も穏やかな月の1つと考えられている。したがって、ポンプシーズンが始まる前に倉庫に十分な余剰容量が蓄積されるということだ。現時点のデータでは、平均に対して200以上の過剰分を抱えた状態でシーズンが始まると見て間違いない。

Benzinga免責事項:この記事は無報酬の外部寄稿者によるものである。この記事はBenzingaの報道を表すものではなく、内容や正確さのために編集されたものでもない。