このLNG分析は、LSEのアナリストであるアナスタシア・ヴォルコワとの協力の下、イーゴリ・イサエフ博士が作成した。

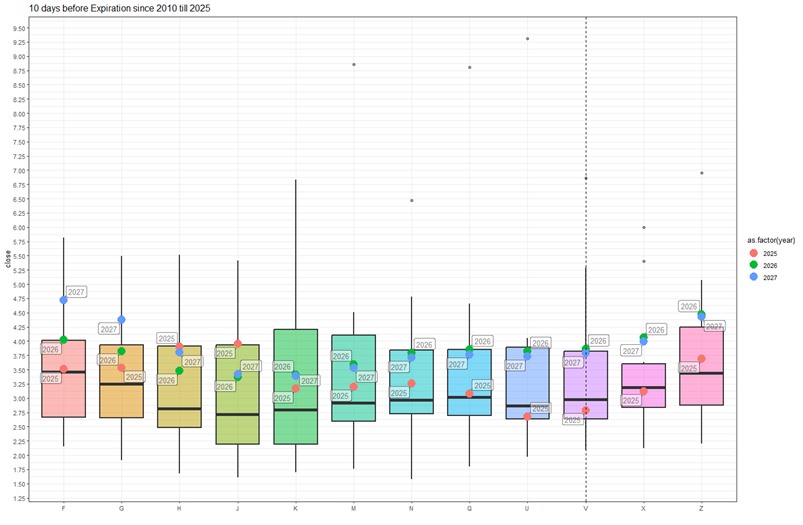

2010年以降の月ごと、満期10日前の価格差との現在のLNG価格との比較

先週のガス価格は下落傾向にあった。NGU25契約は7%の値下がりで満期を迎え、次のNGV25契約は過去15年間に満期を迎えたすべての契約の満期10日前の平均価格より5-7%低い価格で取引されている。NGX25は中央値付近での取引となった。2026年および2027年の契約価格は先週から実質的に変わっておらず、ほぼすべての月で上位四分位数の境界線で取引されているか、それ以下で取引されている。

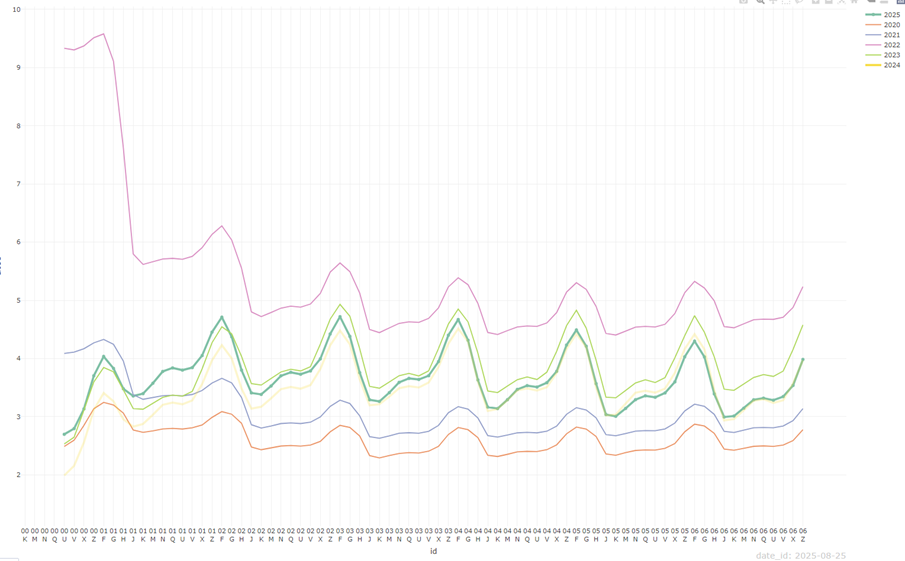

2020年から2024年までのLNG先物価格カーブとの比較

先物カーブの形状は平坦化しており、2023年の同じ暦日および2024年の年間カーブにますます近づいている。これは特に3年後以降に納入される契約で顕著である。短期契約に関しては、まだ大きな乖離がある。

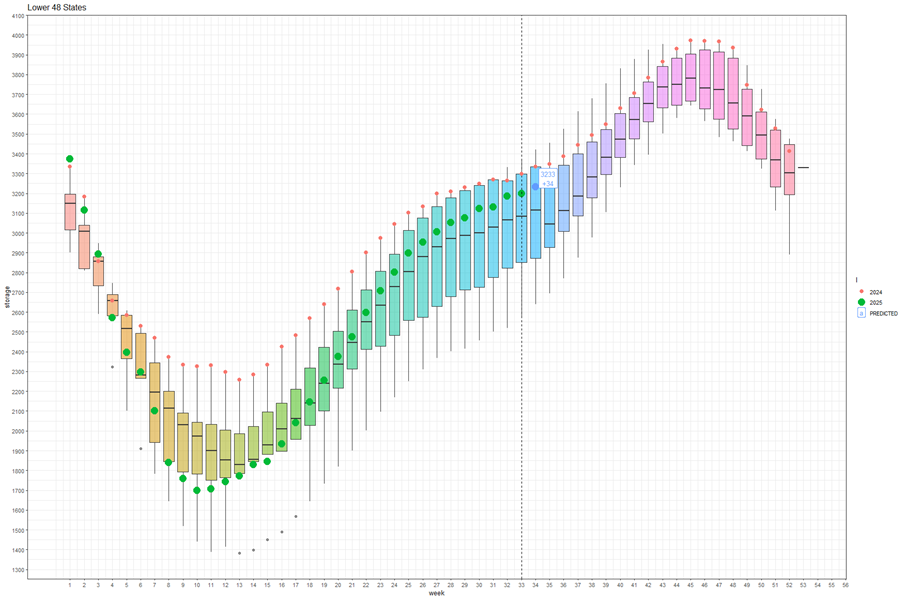

2019年から2024年までの過去データとの比較で見た、現在のLNG在庫数と来週の予測

第34週(8月18日~24日)の記録によると、貯蔵に34BCFの増加があった。貯蔵率は過去5年間の中央値を上回って安定している。注入率は引き続きプラスであり、これは間もなく始まる揚水シーズンによる不足のリスクを取り除き、価格下落の圧力に寄与している。

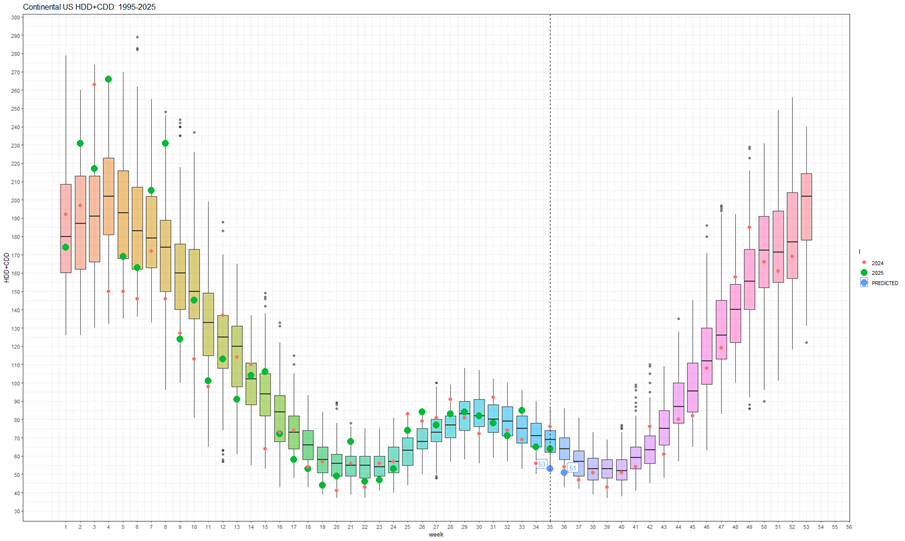

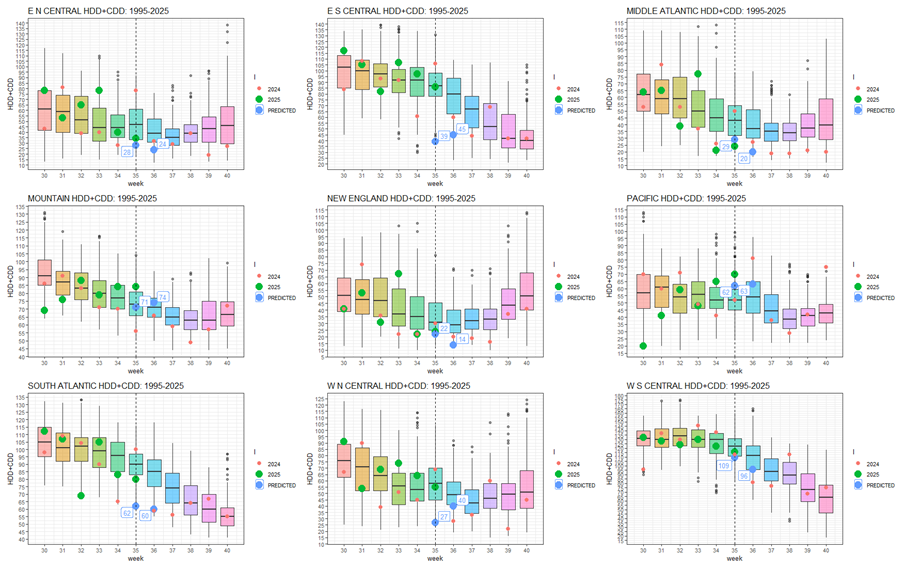

1994年から2024年までのデータとの比較で見た、NOAAの週間HDD+CDD総計と今後2週間の予測

全体的な大陸の断面図において、第35週の過去1週間の気象状況は過去30年間に観測された平均値を大きく下回っていた。来週(36週)のHDD+CDD値も平均値を大きく下回ると予想されており、これは価格下落の圧力をかける要因となっている。

グラフの説明:ローソク足は1994年から2024年までの30年間の四分位数を表す。赤の点は2024年、緑の点は2025年、青の点は2025年の予測

1994年から2024年までのデータとの比較で見た、NOAAの週間HDD+CDD総計と今後2週間の予測(地域別)

主要地域ごとの予測は全体の状況と一致している。HDD+CDD値は過去30年間の観測に基づく平均値を下回っている。

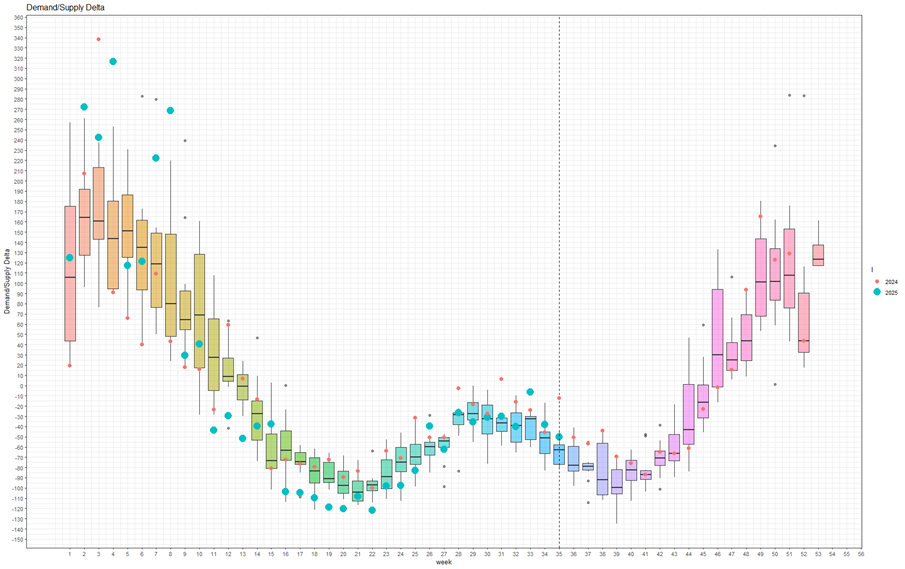

2014年から2024年までのデータとの比較で見た、週間の累積需給差

3週連続で、需給差は過去10年間の上位範囲を維持している。生産は堅調である。カナダからの輸入は減少し、メキシコへの輸出とLNG輸出は回復した。一方、電力需要は季節的にやや減少している。後者は気象状況や産業需要のパターンによってさらに影響を受けており、平均的なレベルを維持している。

ベンジンガの免責事項:この記事は、報酬を受け取っていない外部寄稿者によるものである。ベンジンガの報道を表すものではなく、内容または正確性のために編集されていない。