急速に進化するそして非常に競争が激しい現代ビジネス界で、投資家や業界関係者にとっては株式会社の徹底的な分析が不可欠である。この記事では、テクノロジー・ハードウェア、ストレージ&周辺機器業界における主要な競合他社に対して、Apple(NASDAQ:AAPL)を比較・評価する。

Appleの背景

Appleは世界最大規模の企業の1つであり、消費者と事業向けにターゲットを絞った幅広いハードウェアとソフトウェア製品ポートフォリオを持っている。AppleのiPhoneは同社の売上の大部分を占め、Mac、iPad、WatchなどのAppleの他の製品も、iPhoneを中心とするソフトウェアエコシステムを取り巻く製品である。Appleは、新しいアプリケーションを追加するために、ストリーミングビデオ、サブスクリプションバンドル、拡張現実などの新しいアプリケーションを追加するように進化してきた。同社は自社のソフトウェアおよび半導体を設計し、FoxconnやTSMCなどのサブコントラクターと協力して自社製品とチップを製造している。Appleの売上の約半分未満が直接同社のフラッグシップ店を通じて行われており、大部分の売上はパートナーシップおよび流通を通じて間接的に行われている。

| 会社 | P/E | P/B | P/S | ROE | EBITDA(10億ドル単位) | 粗利益(10億ドル単位) | 収益成長 |

|---|---|---|---|---|---|---|---|

| Apple社 | 38.66 | 62.39 | 9.26 | 23.83% | 3.25 | 4.388 | 6.07% |

| Hewlett Packard Enterprise社 | 15.70 | 1.30 | 1.01 | 2.34% | 0.123 | 0.244 | 10.11% |

| NetApp社 | 23.87 | 29.54 | 4.23 | 32.84% | 0.44 | 1.18 | 6.15% |

| Western Digital社 | 80.24 | 2.17 | 1.70 | 4.28% | 0.86 | 1.55 | 48.91% |

| Super Micro Computer社 | 17.14 | 3.69 | 1.39 | 6.68% | 0.4 | 0.6 | 37.87% |

| Pure Storage社 | 126.40 | 12.31 | 6.34 | 2.52% | 0.08 | 0.54 | 10.91% |

| イーストマン・コダック社 | 9.46 | 0.54 | 0.58 | 1.34% | 0.04 | 0.04 | -2.97% |

| タートル・ビーチ社 | 53.87 | 3.29 | 0.99 | 3.3% | 0.01 | 0.03 | 59.51% |

| Immersion社 | 4.97 | 1.25 | 1.77 | 13.41% | 0.03 | 0.06 | 1323.8% |

| アストロノーバ社 | 18.08 | 1.25 | 0.77 | -0.34% | 0.0 | 0.01 | 14.12% |

| 平均 | 38.86 | 6.15 | 2.09 | 7.37% | 0.34 | 0.72 | 167.6% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

Appleの徹底した分析からは、以下のようなトレンドが見てとれる。

-

株価収益率(P/E)は38.66で、業界平均より0.99x低い。これは、市場参加者にとって潜在的な価値があるという見方もある。

-

P/B比が62.39で、これは業界平均の10.14倍にあたり、Appleはブックバリューの観点でオーバーバリューな可能性がある。

-

P/S比が9.26と、業界平均の4.43倍という比較的高い数値を示しており、売上の性能に基づいて見れば、同社はオーバーバリューと言えるかもしれない。

-

同社の資本利益率(ROE)は23.83%で、業界平均より16.46%高い。つまり、同社は利益を生むために資本を効率的に使っているということだ。

-

業界と比較して、Appleは80.24ドルのEBITDA(利息、税金、減価償却前利益)を持っており、これは業界平均の95.59倍になる。これは同社の収益性が強く、キャッシュフローが堅調に推移していることを示している。

-

業界平均の比率を60.94倍示す、43.88ドルの粗利益を持っていることからも、同社はコア事業での利益が高く、収益性が強いことがわかる。

-

同社の収益成長が6.07%であるのに対し、業界平均は167.6%である。これは、同社の売上性能に下落の兆しがあることを示している。

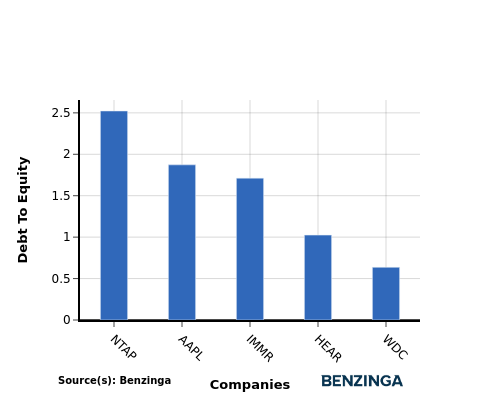

負債比率

負債比率は、企業が資産と事業を資金調達するために使用する債務と資本の割合を示している。

業界比較での負債比率を考慮することで、会社の財務健全性とリスクプロファイルを簡潔に評価することができ、情報に基づいた意思決定を行うのに役立つ。

債務比率(負債比率)に基づいてAppleとトップ4の競合他社を比較すると、以下の傾向が見られます。

-

債務比率で見ると、Appleは上位4社の中で中間に位置しています。

-

つまり同社は、債務比率が1.87となっており、同社は適度な債務レベルを維持しながら、同時に資本収益率(ROE)を活用しているということです。

主なポイント

Appleにとって、同社のPE比は同業他社に比べ低く、潜在的に低く評価されている可能性を示しています。 高いPBおよびPS比は、市場がAppleの資産と売上高を高く評価していることを示唆しています。 Appleの高いROE、EBITDA、および総利益は強力な収益性を反映しており、一方で低い収益成長率は、業界のトレンドに合わせた拡大戦略の必要性を示唆しています。

この記事はBenzingaの自動コンテンツエンジンによって生成され、編集者によってレビューされました。