ビジネスの世界は速いスピードで刻一刻と変化しているため、投資家や業界関係者にとって徹底的な企業分析は不可欠だ。本稿では株価指数アップル(Apple)(NASDAQ:AAPL)を、テクノロジーハードウェア、ストレージ&周辺機器業界での主要な競合企業と比較して包括的な業界比較を行う。企業の重要な財務指標、市場地位、および成長の可能性を分析することで、投資家にとって有益な洞察を提供し、業界での同社の業績について深い理解を提供することが本稿の目的だ。

アップルのバックグラウンド

Appleは世界最大の企業の1つであり、消費者とエンタープライズを対象とした幅広いハードウェアとソフトウェア製品のポートフォリオを有している。AppleのiPhoneが同社の売上の大部分を占め、Mac、iPad、Watchなどの同社の他の製品も、インフラを中心とするオールインワンのソフトウェアエコシステムを前提として設計されている。Appleは、新たなアプリケーション(ストリーミングビデオ、サブスクリプションバンドル、拡張現実など)を徐々に追加してきた。同社は自社でソフトウェアと半導体を設計しており、FoxconnやTSMCなどの下請け企業と協力して製品とチップを製造している。Appleの売上のうちわずか半分弱が、直接同社のフラッグシップストアで発生しており、残りの売上の大部分は提携企業との間接的な取引を通じて発生している。

| 企業 | P/E | P/B | P/S | ROE | EBITDA(10億ドル単位) | 売上高利益(10億ドル単位) | 売上成長率 |

|---|---|---|---|---|---|---|---|

| Apple Inc | 36.95 | 52.39 | 9 | 58.74% | 45.91 | 58.27 | 3.95% |

| Hewlett Packard Enterprise Co | 10.79 | 1.10 | 0.92 | 5.72% | 1.44 | 2.61 | 15.06% |

| NetApp Inc | 22.36 | 27.67 | 3.97 | 32.84% | 0.44 | 1.18 | 6.15% |

| Pure Storage Inc | 175.26 | 15.81 | 7.91 | 4.44% | 0.11 | 0.58 | 8.94% |

| Western Digital Corp | 18.44 | 1.83 | 1.40 | 4.89% | 0.96 | 1.52 | 41.33% |

| Super Micro Computer Inc | 14.51 | 3.12 | 1.18 | 6.68% | 0.4 | 0.6 | 37.87% |

| Eastman Kodak Co | 10.99 | 0.63 | 0.67 | 1.34% | 0.04 | 0.04 | -2.97% |

| Turtle Beach Corp | 55.74 | 3.41 | 1.03 | 3.3% | 0.01 | 0.03 | 59.51% |

| AstroNova Inc | 21.88 | 0.91 | 0.55 | 0.26% | 0.0 | 0.01 | 7.65% |

| 平均 | 41.25 | 6.81 | 2.2 | 7.43% | 0.42 | 0.82 | 21.69% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

Appleの包括的な分析を行うことにより、以下の傾向が明らかになった。

-

P/E(株価収益率)は36.95で、業界平均より0.9倍低く、合理的な価格で成長のポテンシャルを示しているため、市場参加者にとって興味深い点となっている。

-

P/B(株価純資産倍率)が52.39と、業界平均より7.69倍高いことから、企業の簿価に基づいて過大評価されている可能性が示唆されている。

-

P/S(株価売上高倍率)は9.0で、業界平均の4.09倍高いことから、同社の売上パフォーマンスに対する株価が、競合他社に比べて過大評価されている可能性があることが示唆されている。

-

業界平均より51.31% 高い58.74%の自己資本利益率(ROE)を持つという点は、同社が効果的に利益を上げるために自己資本を利用していることを示している。

-

所得税、減価償却費、および償却前利益(EBITDA)が45.91十億ドルで、業界平均の109.31倍高いことから、同社は利益率が高く、強力なキャッシュフローを生んでいる。

-

売上高利益は582.7十億ドルで、業界平均の71.06倍高く、同社のコアビジネスからの利益が高いことを強調している。

-

この企業は売上成長において実質的な減少を見ており、売上成長率が3.95%となっている。一方、業界平均は21.69%であり、売上の獲得に課題があることを示している。

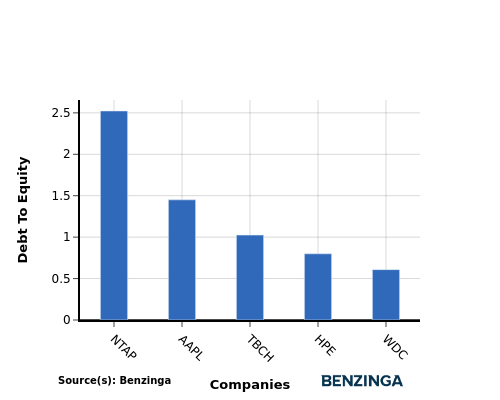

負債比率

負債比率(D/E比)は、企業の資産と事業を資金調達するために使用される債務と資本の割合を示している。

業界比較での負債比率の考慮により、企業の財務健全性とリスクプロファイルが簡潔に評価され、情報に基づいた意思決定が促進される。

負債資本比率を考慮すると、Appleを上位4つの競合企業と比較することができる。その結果、以下の観察結果が得られた。

-

上位4つの競合他社と比較した場合、Appleの負債/純資産比率は1.45という、比較的高い数値となった。

-

このことは、同社が合理的なレベルの債務と適切な割合での資本調達を維持していることを示している。

要点

テクノロジーハードウェア、ストレージ&周辺機器業界のAppleにとって、P/E、P/B、P/S比率は、競合他社と比較して同社株が比較的低く評価されていることを示している。ただし、高いROE、EBITDA、純利益、低い売上成長率は、同社が効率的にリソースを活用し、強力な利益を生み出していることを示唆しており、収益拡大には課題があるかもしれない。全体として、Appleの財務業績は健全だが、業界動向に合わせた売上の拡大には改善の余地があるかもしれない。

本記事は、Benzingaの自動コンテンツエンジンによって生成され、編集者によってレビューされました。