Martin Marietta Materials, Inc(NYSE:MLM)が、第4四半期の収益が鈍化し、25会計年度の収益予想が先週水曜日に発表したところの見通しを下回る結果に終わった。

Martin Marietta Materialsは株式1株あたり4.79ドルの四半期純利益を報告し、これはアナリストの予想平均額である1株あたり4.59ドルを上回った。会社は四半期売上高が約16億3000万ドルを記録し、これはアナリストの予想である約16億5000万ドルを下回った。

「2024年、我々は天候が悪化したこと、非居住および住宅部門の建設需要が緩和されたこと、予想よりも締めの政策に直面するなど、我らが制御の外にある数々の挑戦的なダイナミクスに直面した」とWard Nye CEOが語った。

2025年について、Martin Marietta Materialsは、6.830億ドルから72.30億ドル(コンセンサスは72.30億ドル)の収益を見込んでいると述べた。調整後のEBITDAは21.50億ドルから23.50億ドルと予想している。

水曜日、Martin Marietta Materialsの株価は2.2%下落し、517.14ドルで取引を終了した。

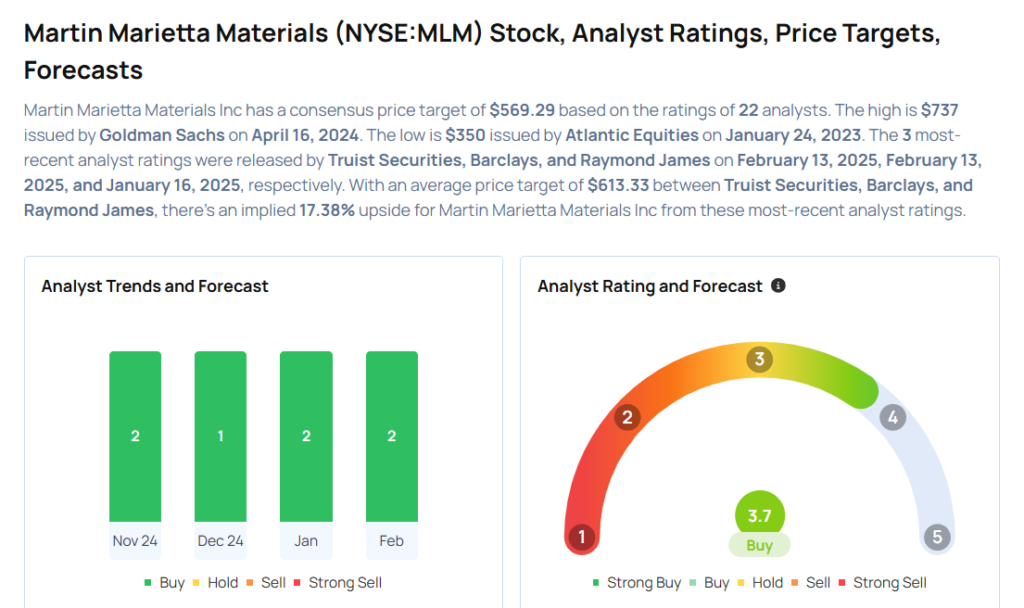

この収益発表を受けて、複数のアナリストがMartin Marietta Materialsに対する価格ターゲットを変更した。

- バークレイズのアナリストであるAdam Seiden氏は、Martin Marietta Materialsの株を「オーバーウエイト」の格付けで維持し、価格ターゲットを645ドルから600ドルに引き下げた。

- Truist SecuritiesのアナリストであるKeith Hughes氏は、「バイ(買い)」の格付けで銘柄を維持し、価格ターゲットを670ドルから610ドルに引き下げた。

MLM株を購入を検討している投資家へのアナリストの見解

次の記事も読んでみてください: