ビジネスの世界は瞬く間に変化し、競争が激化している中、投資家や業界の観察者にとって、投資先を選ぶ前に企業を慎重に評価することが非常に重要である。本稿では、テクノロジーハードウェア、ストレージ&周辺機器業界の主要競合他社に対するアップル(Apple)の産業全体との比較を行い、その評価を試みる。

アップルの概要

アップルは、消費者向けとビジネス向けにターゲットを絞った幅広いハードウェアおよびソフトウェア製品を提供している世界最大級の企業の1つである。同社の売上の大部分を占めるのがiPhoneで、Mac、iPad、Watchなどのその他の製品も、幅広いソフトウェアエコシステムの中心点となるiPhoneを軸に設計されている。アップルは、ストリーミングビデオ、サブスクリプションパッケージ、拡張現実などの新しいアプリケーションを徐々に追加してきた。同社は独自のソフトウェアと半導体を設計し、製品とチップの製造については、FoxconnやTSMCなどの裏方企業と協力している。同社の売上の約半分未満は、フラッグシップストアを通じて直接売上が生じており、残りの売上の大部分は提携先と流通を通じて間接的に発生している。

| 企業 | P/E | P/B | P/S | ROE | EBITDA(10億単位) | 総利益(10億単位) | 売上成長 |

|---|---|---|---|---|---|---|---|

| Apple Inc | 39.41 | 63.59 | 9.44 | 23.83% | 3,250 | 4,388 | 6.07% |

| Hewlett Packard Enterprise Co | 15.07 | 1.25 | 0.97 | 2.34% | 123 | 244 | 10.11% |

| Western Digital Corp | 80.69 | 2.18 | 1.71 | 4.28% | 86 | 155 | 48.91% |

| NetApp Inc | 22.71 | 28.10 | 4.03 | 32.84% | 44 | 118 | 6.15% |

| Super Micro Computer Inc | 20.91 | 4.50 | 1.69 | 6.68% | 40 | 60 | 37.87% |

| Pure Storage Inc | 122.79 | 11.96 | 6.16 | 2.52% | 8 | 54 | 10.91% |

| Eastman Kodak Co | 10.31 | 0.59 | 0.63 | 1.34% | 4 | 4 | -2.97% |

| Turtle Beach Corp | 58.74 | 3.59 | 1.08 | 3.3% | 1 | 3 | 59.51% |

| Immersion Corp | 4.96 | 1.25 | 1.77 | 13.41% | 3 | 6 | 1,323.8% |

| AstroNova Inc | 18.18 | 1.25 | 0.77 | -0.34% | 0 | 1 | 14.12% |

| 平均 | 39.37 | 6.07 | 2.09 | 7.37% | 34 | 72 | 167.6% |

table {

width: 100%;

border-collapse: collapse;

font-family: Arial, sans-serif;

font-size: 14px;

}

th, td {

padding: 8px;

text-align: left;

}

th {

background-color: #293a5a;

color: #fff;

text-align: left;

}

tr:nth-child(even) {

background-color: #f2f4f8;

}

tr:hover {

background-color: #e1e4ea;

}

td:nth-child(3), td:nth-child(5) {

text-align: left;

}

.dividend-amount {

font-weight: bold;

color: #0d6efd;

}

.dividend-frequency {

font-size: 12px;

color: #6c757d;

}

アップルの分析からは、次のようなトレンドが明らかになっている:

-

この企業の株価収益率は39.41で、業界平均を1.0倍上回っているため、この株にはプレミアムがかけられているということを示している。

-

株価純資産倍率は63.59と、業界平均より10.48倍高い高水準であるため、その時点の企業価値から見ると、アップルは過大評価されている可能性がある。

-

売上高倍率が9.44の比較的高い水準で、業界平均より4.52倍上回っているため、売上高に基づくとこの銘柄は過大評価されている可能性がある。

-

株主資本利益率(ROE)は23.83%で、業界平均を16.46%上回っているため、同社は利益を生み出すために株主資本を効率的に活用しているという点が強調されている。

-

利息、税金、減価償却費と償却前利益(EBITDA)が325億ドル(業界平均の95.59倍)を上回っているため、この企業はより強い収益性とキャッシュフローの生成を実証している。

-

同社の総利益は438.8億ドル(業界平均の60.94倍)であり、これは同社のコア事業からの収益性が高く、利益が大きくて安定していることを示している。

-

同社の売上成長は6.07%で、業界平均の167.6%に比べて大幅に低い。これは、同社の売上実績が下落している可能性を示している。

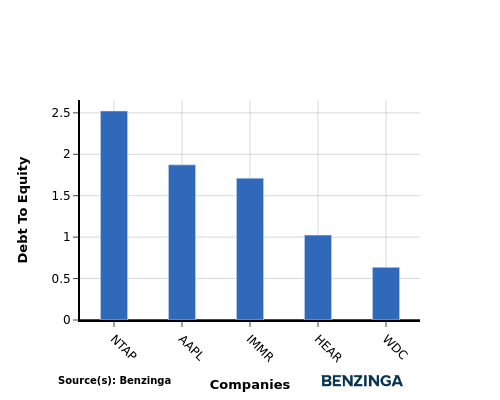

純負債対資本比率

純負債対資本比率(D/E比)は、企業の財務健全性と債務に対する依存度を示す重要な指標である。

業界との比較における純負債対資本比率の考慮は、企業の財務健全性やリスクプロファイルを簡潔に評価し、より的確な意思決定を支援する。

アップルの純負債対資本比率を、トップ4の競合他社と比較すると、以下のような洞察が得られる:

-

アップルは、純負債対資本比率でトップ4の競合他社と比較して、真ん中に位置している。

-

このことから、同社は純負債対資本比率が1.87となっており、借入金と資本のバランスの取れた構造が示されている。

主要なポイント

アップルにとって、同社の摘発の株価収益率、株価純資産倍率、売上高倍率は、同業他社と比較していずれも高い水準にあるため、同社株は過大評価されているという指摘がなされることが多い。一方で、アップルの高いROE、EBITDA、総利益、低い売上成長率は、業界の競合他社に比べて同社の強い収益性と運用効率を示唆している。

本記事はBenzingaの自動コンテンツエンジンによって作成され、編集者によってレビューが行われました。