Palantir Technologies Inc. (NASDAQ:PLTR)は、このI/Oファンドのアナリストが同社の米国商業事業における前年比93%の成長とともに、急上昇する評価額を強調したことを受けて再び注目されている。

2023年8月に同ソフトウェア企業が史上初めて四半期の売上高が10億ドルを超えたと報告した後の、この株式に関する新しい見解を紹介する。

PLTRの評価は「完璧な10」をはるかに超え、「完璧な100」だ

中心的な課題は、同社の要求の高い評価額である。I/Oファンドのリードテックアナリスト、ベス・キンディグは、パランティアについて「完璧な10をはるかに超え、むしろ『完璧な100』である」と述べている。

これは、パランティアの「驚異的な」先行株価売上高比率(P/S)104を指す。より簡単に言えば、この分析は、2025年の予想売上高に基づくと、「現在の時価総額を回収するのに100年以上かかる」ということを示唆している。

この厳しい指標は、同社にとって並外れた成長を維持するという大きなプレッシャーとなっている。同時にBenzinga Proによると、PLTRの先行株価収益率は212.766、過去の指標は618.233である。

| 銘柄 | 先行株価収益率 | 年初来パフォーマンス |

| Palantir Technologies Inc. (NASDAQ:PLTR) | 212.766 | 146.67% |

| Salesforce Inc (NYSE:CRM) | 19.342 | -25.81% |

| SAP SE (ETR: SAP) | 33.784 | 13.44% |

| Adobe Inc (NASDAQ:ADBE) | 14.881 | -21.21% |

| Intuit Inc (NASDAQ:INTU) | 27.933 | 3.55% |

| 平均株価収益率 | 61.7412 | (10月9日終値時点) |

この高い評価を支えるのは何か?

この高い評価の背景には、パランティアの人工知能プラットフォーム(AIP)の大成功がある。2023年半ばに発売されたこのプラットフォームは、I/Oファンドによると、「明確で明白な収益の転換点」を生み出した。

I/Oファンドの分析は、このパフォーマンスの稀少性を強調しており、「四半期ごとの成長率で、このような成長率をAI業界の大手企業から見つけることは難しいだろう」と述べている。AIPは生成AIを運用データと統合できるため、より大きな商業契約を引き付けている。

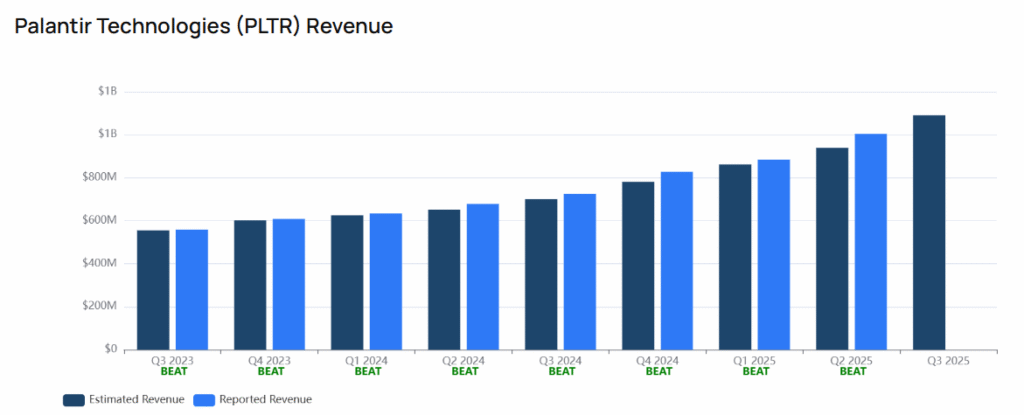

数字もこの期待を裏付けている。パランティアの第2四半期の業績は、同社にとって8四半期連続で加速する売上成長を記録したものであった。

PLTRは自信を維持し、ガイダンスを引き上げ

この強い成長に支えられ、同社は2025年の通年売上高のガイダンス中央値を41億4600万ドルに引き上げた。主な指標としては、米国商業部門の総契約額(TCV)で前年比222%増の8億4300万ドル、米国商業顧客数で前年比64%増がある。

基盤となる政府事業は依然として堅調で、売上高の55%を占めているが、注目は加速する商業部門に集まっている。市場にとって最も重要な疑問は、パランティアのAI主導によるこの壮観な成長が、特にアナリストがピークの成長四半期と考えている時期に差し掛かる中で、同社の『完璧な100』の評価を今後も正当化できるかどうかである。

値動き

10月13日金曜日のプレマーケットでパランティア株は0.23%下落した。木曜日の終値は1.04%高の185.47ドルだった。同年の同銘柄は146.67%上昇し、1年間では326.17%の上昇を記録している。

BenzingaのEdgeストックランキングによると、PLTRは短期、中期、長期のすべてにおいて強い価格トレンドを維持している一方で、価値ランキングは非常に低いという結果になっている。パフォーマンスの詳細はこちらで確認できる。

木曜日、S&P 500指数は0.28%安の6,735.11で終了し、ナスダック100指数は0.15%安の25,098.18となった。ダウ・ジョーンズ工業株30種平均も0.52%安の46,358.42で取引を終えた。

13日金曜日のS&P 500、ダウ・ジョーンズ、ナスダック100指数の先物は上昇している。

次に読む記事:

免責事項: このコンテンツは、AIツールの助けを借りて一部制作され、Benzingaの編集者によってレビューおよび公開された。